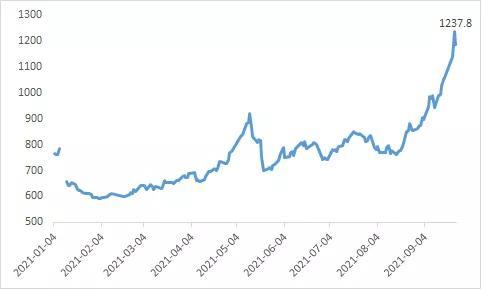

铝价节前在内蒙上调电价通知的影响下,资金提前入场做多,导致铝价旺季预期先行,价格提前启动。

节后第一天,受到整个宏观情绪影响,叠加外围包括原油在内的大宗普遍大涨,铝价也是承接节前强劲走势而顺势大幅上行。

目前铝价距离万七一步之遥。

站在目前的时点我们对后市铝价的逻辑进行梳理,并给出我们的判断。

首先结论上,我们对后市乐观,坚定看多后市铝价。

具体策略还是建议等待合适的入场机会进行做多。

具体逻辑如下:

宏观上,疫苗接种进度加速提升,全球疫情好转趋势更加明显,疫情风险逐步消退,全球经济渐进复苏迎来强劲复苏期。

与此同时,美国规模高达1.9万亿美元的救助计划即将推出以及欧央行释放的持续宽松信号和刺激经济的信号令市场乐观情绪发酵。

短期市场聚焦美国1.9万亿美元救助计划的推出,推出的进度在节奏上会对宏观情绪产生较大影响。

长期看,美联储对于货币政策的态度将起到关键的影响。

我们基本的判断是今年整体货币宽松将延续。

这在估值层面将给到铝价支撑。

供应端,短期来看,新增产能增幅放缓,暂未出现新投产产能,仅云南地区新投产产能略有增量。

现有运行产能维持高开工率,据上海有色网统计,运行产能增至3924万吨/年,建成产能规模4320万吨/年,开工率高达91%,即使目前铝厂利润高企,电解铝现有产能提升空间有限,而且一旦出现铝厂故障,对于供应端将是较大的冲击。

需求端,即将进入下游消费的传统旺季。

房地产竣工周期延续得铝的基本盘需求得到有效保障。

以新能源汽车和光伏为代表的新兴需求保障了铝的增量需求。

叠加全球经济强劲复苏的背景下,海外补库需求增加,整体需求依然乐观。

库存方面,根据上海有色网的最新数据,2月22日国内电解铝社会库存102.2万吨,节后累库接近25万吨,相比往年累库幅度处于中低水平。

主要由于下游节前的提前备货以及部分运输因素。

后期下游需求恢复,铝锭库存拐点临近。

未来库存一旦回到60万吨以下,投机资金入场将助推价格上涨。

综上而言,我们认为在供应短期难有有效增量,需求旺季到来的背景下,铝价后市上涨趋势相对确定。

建议投资者把握节奏,择机入场做多。

具体而言,建议关注未来1-2周内库存数据以及下游企业节后恢复进度,等待预期和现实博弈下,基本面现实暂时没有跟上价格预期而产生的回调机会。

重要声明:本文内容仅供学习交流,不构成任何投资建议。

南华研究晨会纪要

南华研究晨会纪要 - 南华期货 - 大宗号

0评论2021-10-1045