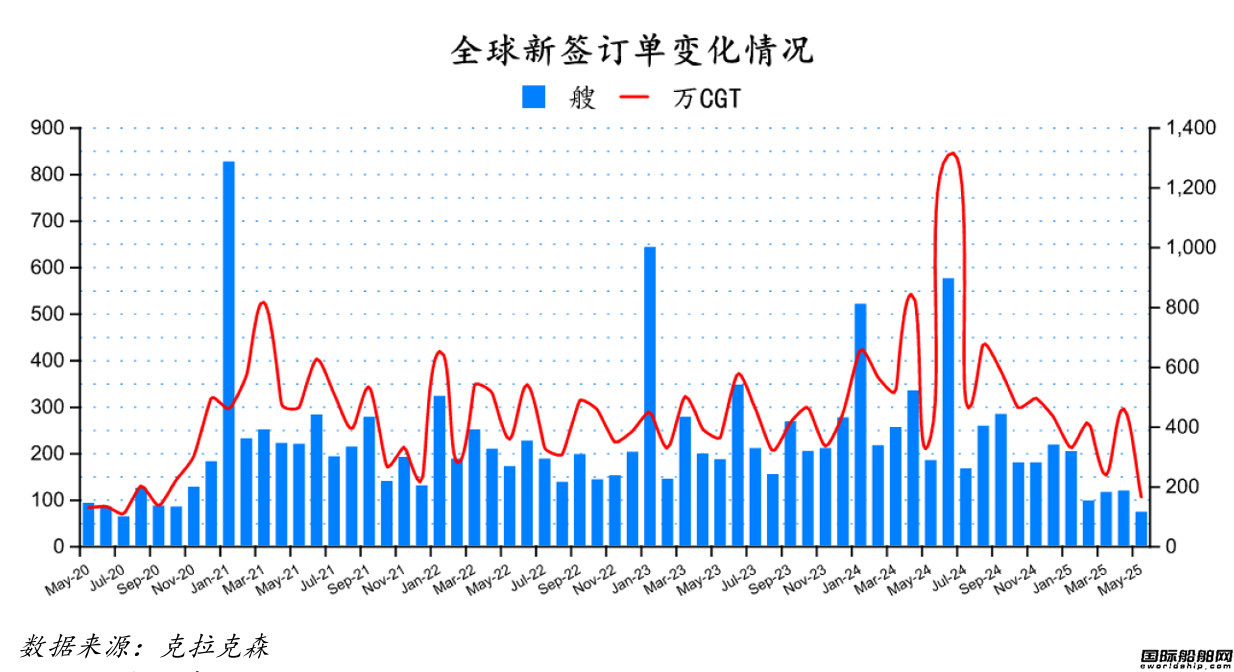

后疫情时代,全球新造船投资情绪回升叠加“绿色转型”进程加快,全球造船业或将面临新机遇。

克拉克森研究即将发布《全球造船国和地区聚焦》中文报告,通过其全面完善的新造船数据库,聚焦各造船国造船集团年均产量,并对主要各国造船业进行分析。

中国聚焦:船企整合优势凸显,造船产能进一步集中

截至8月底,中国大约有134家造船集团(不考虑小型内贸订单),包括3家国有造船集团、2家民营造船集团在内的总计5家大型/超大型造船集团。

近年来,中国大型/超大型造船集团在国内外的市场份额均有所增加。

国有造船集团合并重组后的协同效应开始突显,旗下造船厂联合签订了批量的大型集装箱船建造合同;另一方面,两大民营造船集团则为船东提供更多不同的选择。

目前,中国大型船厂近三年的船位几近用完,部分船厂开始提供 2025 年交付的船位。

韩国聚焦:造船产能高度集中,中型船厂私有化重启

当前,韩国有15家造船集团,包括3家超大型造船集团和4家中型造船集团。

除了Big 3这3家超大型造船集团,韩国当前没有大型造船集团。

韩国造船业高度集中,Big 3的接单占比高达93-95%。

为了增强韩国造船业的国际竞争力,韩国政府方面引入私有资本以重新提振韩国中型造船集团。

自2020年末起,韩国方面已成功私有化3家造船集团,此外,预计还有部分造船产能(尽管产能不大)将重启。

日本聚焦:造船产能继续整合,“重工系”造船集团逐渐退出

日本总计38家造船集团,其中,6家大型/超大型造船集团,7家中型造船集团(包括3家“重工系”造船集团)。

日本船厂正在采取多种行动措施以求生存:“重工系”造船集团正在从传统的造船业务转型为船型设计、船舶配套设备等造船业上游产业;另一方面,大型独立造船集团通过并购、合作等方式加强竞争力。

此外,不同于韩国船厂,日本拥有不少的小型民营船厂,这些船厂大多分散在日本绵长的海岸线上,难以形成规模经济。

预计日本小型民营船厂将进行进一步的整合与合作。

其他造船国/地区聚焦:

中/韩/日三大造船国外,全球大约还有171家造船集团,这些造船产能主要分布在欧洲和东南亚地区。

欧洲主要船厂(芬坎蒂尼造船集团、迈尔海王星集团和大西洋造船集团等)以邮轮建造见长,全球至今以修正总吨计95%的邮轮订单由欧洲船厂接获;此外,欧洲船厂也进行多种小型船舶的建造。

随着北极LNG资源开发,加之俄罗斯鼓励“国船国造”,红星造船厂合作以提高大型LNG运输船建造能力,并于2020年承接了批量大型LNG运输船建造订单。

东南亚主要船厂为韩国、日本中大型造船集团控股海外船厂,以中型散货船、油轮建造为主。

得益于廉价人工和便利交通,韩/日中大型造船集团或将在东南亚地区继续扩建产能。

欲与中国试比高,印度的海事野心远远不止造船

印度正在推进一系列雄心勃勃的海事战略,远远不止扩大船厂产能,大规模建造新船,还计划打造本土集装箱航运公司,以服务国内外贸易,并欲在集装箱制造领域与中国中集集团展开竞争。

0评论2025-06-17101