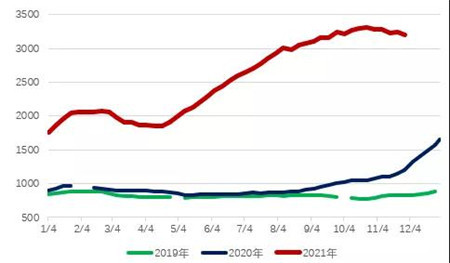

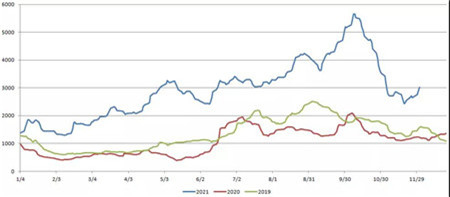

集装箱运输市场

2019-2021年CCFI走势对比图

数据来源:上海航交所(2019年2月8日、5月3日、10月4日指数停发3期,2020年1月春节期间指数停发2期)

12月份,市场进入中国春节前的运输小高峰。

美国国家统计局数据显示,9月美国商业库存达历史新高,比疫情前的2019年9月高487亿美元。

目前库存面临的主要问题是批发和零售库存比例失衡,批发占比为56%,零售占比为44%。

因此,美国商业库存需要恢复批发与零售的平衡,未来继续补库存的动力或将减弱。

Global Port Tracker预计,2021年四季度至2022年一季度的6个月,美国主要港口集装箱货物进口量将比2021年二至三季度减少1.7%。

当下物流瓶颈虽略有缓解,但港口拥堵仍处于高位。

综合来看,12月集运市场或将有小幅下滑。

根据Alphaliner、Clarksons和Marsoft的预测,2021年集运需求增速分别为5.8%、7%和6.7%(Alphaliner需求预测不含运距),运力增速分别为4.4%、4.3%和4.1%;2022年需求增速分别为4%、4.1%和2.9%,运力增速分别为4.2%、3.8%和3.5%。

2022年供需增速都将有所下滑,市场基本面将更加平衡。

Global Port Tracker预测,2022年上半年,美国港口集装箱货物进口量将同比增长2.9%。

市场普遍预期供应链拥堵将再持续6至12个月,缓解大概率出现在2022年二季度,也可能贯穿2022年前三季度。

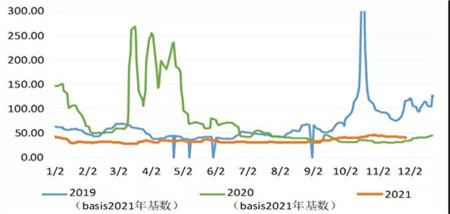

油轮运输市场

2019-2021年中东到中国TD3C航线WS走势对比图

数据来源:波罗的海交易所

短期看,OPEC+按计划增产有望对石油贸易需求和运价形成一定支撑,但新冠病毒不断变异带来的封锁措施加码及中国春节因素可能将缩短本轮旺季行情周期。

长期看,高油价刺激加拿大、巴西和挪威等非OPEC产油国大幅增产,美国页岩油也有望加入竞争,加上各进口国无法完全依赖战略储备,油轮贸易需求将缓慢恢复。

三大机构对2022年市场前景的预测持续分化:OPEC维持2022年全球石油需求增加415万桶/日的预期;IEA预期增速为340万桶/日,比上月上调10万桶/日;EIA预期增速为335万桶/日,比上月下调13万桶/日。

供给侧方面,船东进一步加速拆船,有利于供需平衡的修复。

Clarksons预测,2022年原油轮需求增幅7.7%,供给增幅6%,其中VLCC需求增幅9.2%,供给增幅6%。

干散货运输市场

2019-2021年BDI走势对比图

数据来源:波罗的海交易所

Clarksons最新干散货月报显示,干散货船加权平均收益在触及13年来的最高点后快速回落,但仍然处于长期平均水平之上。

预计2022年全球干散货海运周转量增速为2.2%,船队运力增速为1.5%;2022年全球干散货海运贸易量增速为1.6 %,总量将达到54.6亿吨。

分货种来看,2022年铁矿石海运贸易量为15.3亿吨,与2021年基本持平,中国需求的放缓将抑制需求增速;煤炭海运贸易量为12.6亿吨,增速为1%,环保政策的制约以及中国国内产量的增加将抑制市场的增长;粮食海运贸易量将达到5.4亿吨,增速为3%。

供稿:中远海运研究中心