导读:与2021年国际油价涨多跌少,整体运行中枢不断抬升的牛市相比;国际油轮运输市场延续2020年下半年以来的疲弱走势,又走过了波澜不惊的2021年,运价上升更多是因为船用燃油价格上行驱动,而不是供需关系的变化。

2022年国际油轮市场大概率将继续走弱。

但是疫苗接种率持续提升、新冠特效药不断推出将推动全球石油需求持续恢复,欧佩克+进入增产节奏,随着市场进入冬季这一传统旺季,国际油轮市场有望在2022年四季度走高。

能源危机是2021年全球热门话题,如何确保安全、可靠且便宜的化石能源供应被业界频频讨论。

天然气经历了2020年冬季高价后,2021年淡季不淡,10月6日JKM(普氏日韩液化天然气现货基准估价)创下56.326美元/百万英热单位的历史极值,而岁末在北溪2号博弈及乌克兰危机助攻下,TTF(荷兰天然气所有权转让虚拟交易点)天然气期货更是屡创历史新高价格。

2021年原油市场的主线是欧佩克+主导的供给侧紧平衡,同时伴随其他影响因素,如2月美国德州极端天气干扰美国原油生产刺激油价走高,6月美国夏季出行需求提振油价, 8月气转油需求支撑油价,9月煤转油需求发力,10月美国原油交割点库欣油库见底支撑油价。

2021年国际油价创下2014年以来的历史新高,但在美国拜登政府释放战略石油储备、美联储提前缩表预期以及奥密克戎变异毒株传播等三重打压下,国际油价在11月进入下行通道。

与2021年国际油价涨多跌少,整体运行中枢不断抬升的牛市相比;国际油轮运输市场延续2020年下半年以来的疲弱走势,又走过了波澜不惊的2021年,运价上升更多是因为船用燃油价格上行驱动,而不是供需关系的变化。

图1.2020年1-2021年12月VLCC 船型中东-中国(TD3C)航线运费指数(WS)与期货结算价(连续):布伦特原油(美元/桶)对比

数据来源:Wind

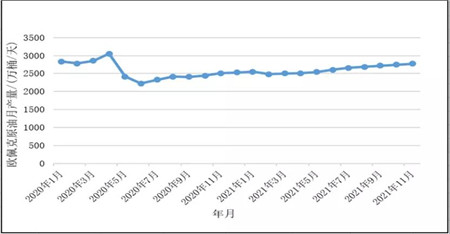

虽然国际石油需求持续恢复,但是欧佩克对减产的坚持与对增产的审慎已经显示了需求并不乐观。

如下图为欧佩克自2020年1月1日以来的原油月产量。

图2. 2020年1月至今欧佩克月度产量统计

数据来源:BRS

2022年国际油轮市场预期走势如何?

2022年国际油轮市场大概率将继续走弱。

但是疫苗接种率持续提升、新冠特效药不断推出将推动全球石油需求持续恢复,欧佩克+进入增产节奏,随着市场进入冬季这一传统旺季,国际油轮市场有望在2022年四季度走高。

2022年国际油轮市场和油价关系如何?

国际油轮市场和油价绝对值并没有必然联系,但是运价走势将取决于国际石油价格结构。

往往,市场出现如下两种情况时,国际石油市场玩家愿意租入油轮作为浮舱。

一是油价高速下坠时,玩家手上已经持有实货,高油价高贴水,实货卖不出去,玩家不得不被动租入浮舱储油,这种浮舱需求往往是爆发性的,类似于2020年3月新冠疫情在全球爆发时不少油轮租家被动将油轮航次租船转为浮舱;一种是油价连续下跌进入底部区间并筑牢后,油价开始缓慢回升,此时油价结构是前低后高的正向市场结构,玩家会根据租用费率以及未来销售目标等,主动租入岸罐或浮舱进行套利操作。

当下,国际石油市场处于高位,由于欧佩克+严格的供给侧管控,油价结构是价格前高后低的反向市场,这一市场结构从2020年国际油价低位复苏以来逐渐形成并已经持续了一年多,这期间,全球石油库存一降再降,库存需求低迷,库租费率持续低位运行,海上浮舱需求更是少之又少。

2022年,根据目前增产计划,欧佩克+将在1月释放40万桶/日产量,到5月预计新增499万桶/日产量。

但根据目前的闲置产能以及历史产量推算,我们预计欧佩克+难以全部恢复,欧佩克+将延续每月一次的产量精准调控,确保市场供需总体平衡;伊朗核谈判困难重重,预计最快2022年下半年伊朗原油重返市场,届时将有130万桶/日的产量流入市场;美国页岩油方面,目前大型能源公司都在积极转型,严格的资本支出纪律导致石油钻井机数虽在增加,但增速缓慢,能源专家耶金称美国2022年的石油产量可能会多增加80万桶/日。

理论上,国际石油市场2022年将出现供应过剩,油价重心或下移。

随着国际石油市场从2021年的紧平衡向2022年的宽平衡转化,国际油价结构有望在2022年向价格前低后高的正向市场转变,全球石油市场进入建库存节奏,虽然正向市场结构预期平坦,不足以支持国际石油玩家贸易端主动的正向市场建库操作;但是价格结构的变化推动海上浮舱需求回归,为国际油轮短期期租市场设立了底部价格,有利于油轮运费提升。

2022年国际油轮运输市场可能像2021年LNG海运市场一样一飞冲天吗?

答:概率极低。

首先,国际石油市场和天然气市场的基本面有本质区别,国际石油市场供应充分,欧佩克是供给侧的稳定器与压舱石;国际天然气市场区域供需错配严重,管道气或LNG物流设施建设周期长投资巨大,市场并没有类似欧佩克的机构在供给侧平抑市场,确保市场既不会过低也不会过高。

其次,碳达峰碳中和目标下,作为过渡化石能源的LNG发展迅猛,进入黄金期,LNG运输船建造难度大、投资高,再加之近年退出现役的老旧船不断增加,总体处于供不应求局面。

再次,LNG海运市场42.4万美元/天是现货运费市场运价,但是占比小,LNG船东偏向于长期稳定收益,全球LNG海运实际70%以上经由项目长期定期租赁船舶完成;而油轮运费市场与之相反,50%以上都是现货运费市场议价,运力充沛,市场充分竞争。

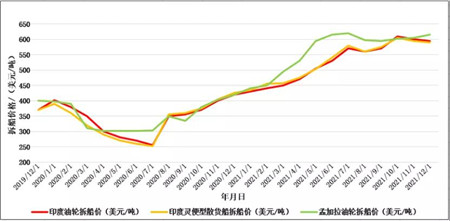

持续低迷的运费市场重压下,2021年国际油轮市场运力清出效果如何?

2021年国际液货船市场冰火两重天,油轮新造船市场遇冷,能源运输公司纷纷投资化学品船、LNG、LPG运输船。

表1. 2018-2021年液货船签约新造船数量

数据来源:BRS

2021年国际油轮拆船市场火爆,一边是持续走高的拆船价格,一边是萎靡不振的油轮运费,船东积极进入拆船市场,运力清出效果显著。

下图为2019年12月以来拆船价格走势图。

图3. 2019年12月-2021年12月国际拆船价格走势图

数据来源:BRS

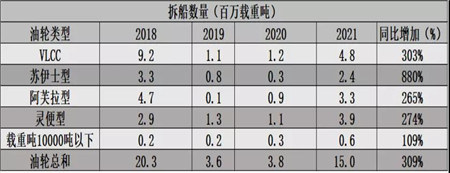

下表为2018年-2021年拆船量示意图。

表2. 2018-2021年油轮拆船数量

数据来源:BRS

2020年,油轮市场非常景气,拆船量很少,VLCC仅有120万载重吨(折合4艘),因此统计基数很低。

2021年,低迷运费及其他液货船市场全面飘红双重打击下,新造船减少,拆船量大涨,国际油轮市场供给侧得到了较大改善。

2022年,这一趋势依旧不会改变,国际油轮市场供给侧有望得到持续改善。

2021年,相较于集装箱和干散货海运市场的火爆,国际油轮市场过于低迷,但是供需关系的不断改善将使得市场在2022年向转好的方向蓄力。

国际油轮市场二手船交易情况如何?

2021年有大量船舶在二手市场易手。

数据显示,截至12月中旬,今年共交易1897艘船1.384亿载重吨,这一数字远高于金融危机以来任何一年的数字。

以载重吨计算,比2017年创下的上一个峰值高出32%。

油轮交易量(以载重吨计)比2019年同期增长了32%,干散货船交易量增长了81%。

二手散货船和油轮交易量增加的原因之一是新造船价格走高和未来环境法规的不确定性。

此外,集装箱船和气体运输船的大量订单占据了船厂的产能,挤占了其他船型订单,迫使船东转向二手船市场。

由于油轮二手船市场过于火爆,不少原定拆解的船舶实际被转为海上浮舱设施,或进入敏感航线。

油轮二手船市场的火爆反映了不少船东周期性抄底的心态。

2022年国际油轮市场有哪些值得关注的黑天鹅和灰犀牛事件?

2022年全球地缘政治风险上升,而如下四个动向值得关注。

首先是欧佩克+能否团结一致,放弃市场份额维稳国际油价。

2022年国际石油市场需求预计增加320万桶/日,美国新增产量预计为80万桶/日,即使不考虑挪威、巴西等非欧佩克国家的增产,为了不导致市场严重过剩,欧佩克+的增产边际将在240万桶/日,这对于沙特市场份额将是重大损失。

当下,国际油价高企,石油出口国财务状况大为改善,而油价高企带来的高通胀是拜登政权关注点,欧佩克+能否共富贵成为2022年一大关注点。

一旦欧佩克+内部成员为了市场份额大打出手,那么市场可能迅速低开,再次出现2020年3月价格战局面,国际油轮市场有望迎来大利好。

其次是俄罗斯与乌克兰冲突是否升级。

美欧与俄罗斯围绕乌克兰的对峙已有一段时间。

美国情报机构称,俄罗斯可能在2022年春“入侵乌克兰”;而普京指责北约计划在乌克兰部署导弹系统,4到5分钟就能打到莫斯科。

现在,双方的碰撞更加白热化。

一旦双方发生军事冲突,美欧预计对俄罗斯施加严格制裁,俄罗斯石油天然气等资源首当其冲,可能将无法向欧洲输出。

俄罗斯原油产量为1120万桶/天,而且俄罗斯西西伯利亚的含硫原油是西北欧炼油基地原料主要来源之一。

为了解决原料来源,西北欧炼厂需要大量租用油轮来承载中东产油国的含硫原油进行长距离海运,刺激国际油轮运费市场走高。

同时,波罗的海阿芙拉油轮市场主要是服务俄罗斯成品油出口欧洲,一旦制裁加码,该区域油轮将面临无货可拉局面,而北欧地区的成品油需求转而从过去的俄罗斯进口改为从印度、波斯湾或远东采购,那么激增的吨里程需求对长程型成品油轮市场绝对是大利好。

再次是伊朗核协议去何方。

伊朗核协议命运多舛,伊朗新任总统莱西以强硬派示人,拜登政府口惠而实不至,德国新任外交部长站队美国,而以色列视伊朗核设施为眼中钉,欲除之而后快,不排除以色列采取非对称战争形式解决伊朗核进程关键设施或关键人物,进而使得海湾地区紧张形势升级。

一旦以色列采取冒险行动,伊朗进行报复,波斯湾内油轮安全运营威胁增大,将助推油轮运价,但更多是脉冲式行情。

如果伊朗核协议顺利达成,那么伊朗原油将冲击市场,压低市场油价,并改变油价结构,使得浮舱需求增加,虽然不少伊朗油轮也将重返市场,但考虑到这些油轮大多老旧,总体国际邮轮市场将收获利好。

最后是新冠疫情演进方向。

新冠疫情目前先后出现了德尔塔变异株和奥密克戎变异株,虽然市场总体在淡化病毒的破坏力,但是每一次变异株的出现都使得风险资产遭受冲击。

一旦再次出现封城封国的局面,那么国际油价将再次出现断崖式下跌,而油轮被动成为海上浮舱,将有利于国际油轮运输市场。

中国因素将如何影响2022年国际油轮市场?

中国是全球新增石油需求的最大贡献者,连云港盛虹石化以及舟山浙江石化二期的开工在2022年预计将为中国原油进口贡献30万桶/日的增量,这也是国际油轮市场需求增长底气所在。

中国炼化行业淘汰低端产能、转型升级的高质量发展趋势下,中国成品油向周边市场溢出效应在减弱,这也意味着成品油运输市场的中国需求将持续低于预期。

没有一个春天不会到来,正如没有一场疫情不会过去,经历了2021年煎熬的油轮船东, 2022年有希望,有预期。

(作者:张龙星)