摘要:2021年全球经济稳步复苏,世界供应链重塑导致贸易格局出现明显变化,国际干散货航运市场行情大幅走高。

2022年,全球铁矿石、煤炭、粮食等货物需求仍将保持稳定增长,干散货航运市场有望保持高位运行,季节性波动更加明显。

一、2021年干散货航运市场回顾

( 一 ) 国际市场回顾

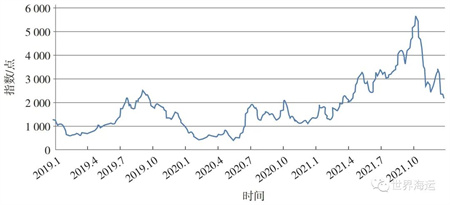

2021年,国际干散货航运市场大幅走高,波罗的海干散货指数 ( BDI ) 在10月上旬达到12年以来最高的5 650点,此后震荡回落。

大宗商品价格一路上扬,下游补库积极性高涨,加上全球港口压港严重,市场可用运力不时出现阶段性紧张局面。

第四季度,中国限产政策趋严,大宗商品价格高位回落,投机性需求快速消退,干散货航运市场气氛趋于平静。

近三年BDI走势如图1所示。

图1 2019—2021年BDI走势

( 资料来源:波罗的海交易所 )

2021年,BDI均值为2 943点,同比大涨176.1%。

各船型的租金水平都呈大幅上涨态势:好望角型船 ( CAPESIZE 180K ) 5条代表性航线平均租金水平为33 333美元/天,同比大涨155.0%;巴拿马型船 ( PANAMAX 82K ) 5条代表性航线平均租金水平为26 898美元/天,同比大涨171.1%;超级大灵便型船 ( SUPRAMAX 58K ) 10条代表性航线平均租金水平为26 770美元/天,同比大涨226.9%;小灵便型船 ( HANDYSIZE 38K ) 7条代表性航线平均租金水平为25 702美元/天,同比大涨221.2%。

2020—2021年BDI及各船型租金水平同比变化情况见表1。

表1 2020—2021年BDI及各船型租金水平同比变化情况

( 二 ) 国内沿海市场回顾

2021年,国内疫情影响逐步减弱,煤电需求明显回升,二程矿、矿性建材等货种的运输量都有不同幅度增长,沿海市场大幅反弹。

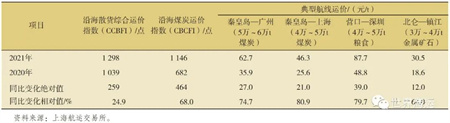

全年沿海散货综合运价指数 ( CCBFI ) 均值为1 298点,同比上涨24.9%;沿海煤炭运价指数 ( CBCFI ) 均值为1 146点,同比大涨68.0%。

近三年CBCFI走势见图2。

图2 2019—2021年CBCFI走势

(资料来源:上海航运交易所)

华南、华东经典航线煤炭运价分别为62.7元/t、46.3元/t,同比分别大涨74.7%和80.9%;营口至深圳航线粮食运价均值达87.7元/t,同比上涨79.7%;北仑至镇江航线矿石运价均值为30.5元/t,同比上涨64.0%。

2020—2021年沿海运价指数及主要航线同比变化情况见表2。

表2 2020—2021年沿海运价指数及主要航线同比变化情况

二、2022年宏观市场展望

全球经济维持较高增速,但复苏不均衡。

国际货币基金组织预计2022年全球经济增长4.9%,其中发达经济体和发展中经济体将分别增长4.4%和5.1%。

由于疫情发展程度和防疫政策不同,各国经济复苏情况将出现分化。

中美关系出现回暖迹象,有利于加速修复受疫情、贸易摩擦等因素破坏的贸易格局,利好全球经济复苏。

货币政策方面,美联储预计今年会启动缩减QE ( Quantitative Easing,量化宽松 ),并于2023年加息,未来一年美元有望保持走强态势。

中国经济韧性较强,未来会加大改革促均衡发展。

中国“双循环”经济模式中,今年高速发展的“外循环”将逐步降速,“内循环”将逐渐成为经济增长的主动力。

“碳达峰”行动方案陆续出台,钢铁、煤炭等大宗商品生产需求将继续受到一定限制。

三、2022年干散货运力供给

截至2021年底,国际干散货船舶手持订单总计6 500万载重吨左右,按照目前情况估计,到2022年底,全球干散货运力规模将达到9.68亿t,同比增长2.5%,增速比2021年下降1个百分点。

2021年底国际干散货运力及2022年底预测见表3。

表3 2021年底国际干散货运力及2022年底预测

2022年沿海干散货运力预计仍将维持中低速增长状态。

未来两年将有一批专门针对沿海市场的环保、大载量船舶交付,但随着环保新规的实施,沿海老旧运力退出速度将更快。

预计2022年沿海市场运力增幅在3.5%左右,见表4。

表4 近几年沿海干散货运力及2022年预测

四、2022年国际干散货运输需求

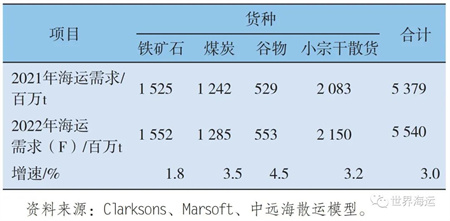

2022年,国际干散货运输需求预计将达到55.4亿t,同比增长3.0%,增速比2021年有所放缓。

由于贸易结构改变和运距拉长,周转量增幅要高于货运量增幅。

2021年国际干散货海运需求及2022年预测见表5。

表5 2021年国际干散货海运需求及2022年预测

( 一 ) 铁矿石

全球铁矿石海运贸易将小幅增长。

受“双碳”政策影响,中国粗钢产量大概率在高位平台运行。

国外市场方面,随着经济逐步从疫情冲击中恢复,钢铁生产和需求都将继续改善,铁矿石贸易格局也将出现新变化。

1.中国粗钢产量平控,海外钢材高产坚挺

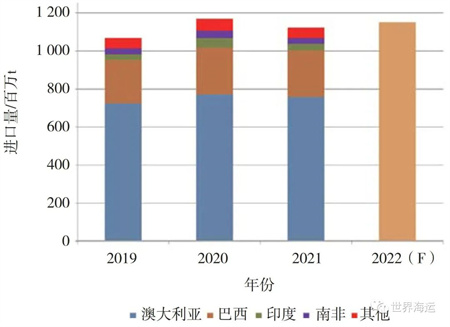

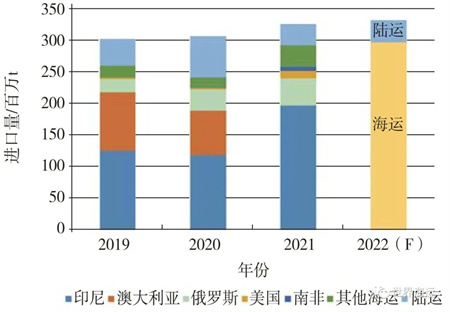

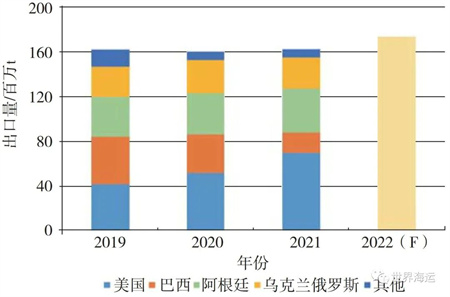

2021年,中国铁矿石进口11.24亿t,同比减少3.9%,澳洲和巴西两国的进口占比进一步增加到83%,非主流矿进口有所减少。

2021年,中国粗钢产量为10.33亿t,同比下降3.0%。

中国工信部暂未提出2022年粗钢产量的调控政策,预计将保持在10亿~10.5亿t,钢铁政策将结合市场供需情况做出调整。

国产矿产量受环保和安全检查、铁矿石价格下跌影响,产能释放缓慢,仍有萎缩风险。

预计2022年中国铁矿石进口量在11.5亿t左右,较去年小幅增加。

近几年中国铁矿石进口来源情况及2022年预测见图3。

图3 近几年中国铁矿石进口来源情况及2022年预测

(资料来源:Clarksons、Marsoft、HIS)

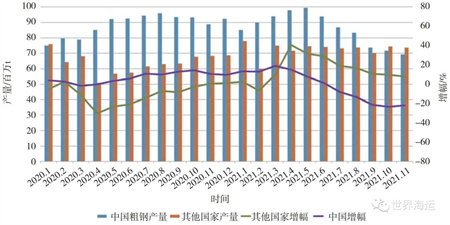

全球粗钢产量保持高产。

2021年前11个月,全球主要国家粗钢产量累计为17.5亿t,同比增长4.5%。

受中国减产影响,近几个月全球粗钢产量有所下滑,但其他国家的粗钢产量仍保持较快增长。

2022年,海外国家钢厂复工复产加快,高炉开工率增加,粗钢产量将保持稳定增长态势。

2020—2021年全球粗钢产量变化趋势见图4。

图4 2020—2021年全球粗钢产量变化趋势

(资料来源:World Steel)

2.2022年铁矿石供给增量依靠巴西

从主要矿山产量计划看,巴西淡水河谷产量计划增加1 000万~1 500万t,Samarco预计增加500万t,加上其他矿山,2022年巴西预计有2 000万t左右的增量。

澳洲方面,力拓有500万t增产预期,BHP和FMG产量预计小幅增长。

如果铁矿石超过90美元/t,非主流矿山将释放一部分增量。

预计2022年,全球铁矿石供给将较上年增加3 000万t左右,主要由巴西矿山贡献。

近几年全球铁矿石出口情况及预测见图5。

图5 近几年全球铁矿石出口情况及预测

(资料来源:Clarksons、Marsoft、HIS)

总体来看,在国内持续推进“双碳”战略的背景下,2022年中国粗钢产量大概率维持平控,铁矿石进口需求稳定。

外国粗钢产量将维持较快增长态势,中国在全球的铁矿石进口市场份额将逐步下降,从往年的80%下降至70%左右,更多的铁矿石将流向日韩、欧洲和美洲地区。

( 二 ) 煤炭

2022年全球煤炭海运贸易将延续增长态势,但随着全球能源结构调整而逐步缓和。

1.全球煤炭进口需求将继续增长

2021年,中国累计进口煤炭3.23亿t,同比增长6.3%,其中海运进口煤炭大约在2.84亿t,占比增加到88%左右。

受进口政策影响,澳煤基本没有进入中国市场,而从印尼、俄罗斯、蒙古和美国进口的煤炭量都有明显增长。

预计2022年中国煤炭进口将小幅增长至3.3亿t。

但煤炭进口情况受政策影响较大,相关部门会根据用电情况调整煤炭进口节奏。

中国煤炭进口来源情况及预测见图6。

图6 中国煤炭进口来源情况及预测

(资料来源:Clarksons、Marsoft、HIS)

印度煤炭进口需求有望恢复。

2021年印度海运进口煤炭约2.17亿t,同比下降4.0%。

印度基础电网设施覆盖率不足,新能源电力供给不如预期,加上疫情严重,2022年基本无法完成之前制定的光伏、风电装机目标,电力生产仍将依靠煤炭。

预计2022年印度煤炭进口量增长10%至2.4亿t。

日本和韩国煤炭进口持续发力,短期仍有增长潜力。

2021年,日韩两国煤炭进口3亿t左右,同比增长3.1%。

随着疫苗接种数量增加以及疫情限制措施放松,两国的经济进一步改善,制造业活动持续扩张,煤炭需求将继续恢复。

预计2022年日韩煤炭进口仍有小幅增长,至3.5亿t。

欧洲经济恢复,煤炭进口需求猛增。

2021年欧洲进口煤炭8 600万t左右,同比增长28%。

虽然欧洲主力推动碳排放政策,但是电力设施老旧和清洁能源投资进展缓慢,新能源发电不稳定,寒冷天气仍需大量购买煤炭。

预计2022年欧洲煤炭进口有望进一步增加至9 000万~9 500万t。

2.澳大利亚、俄罗斯推动煤炭出口贸易

印尼煤炭有望逐步恢复至疫情前的出口量。

2022年初,印尼政府发布煤炭出口禁令,但是迫于国内外各方的压力,仅仅10天就宣告解除。

煤炭出口是印尼政府和企业赚取外汇的重要途径,2022年,印尼煤炭出口仍将保持稳定增长,预计将增长至4.45亿t,增幅3.5%。

自从中国澳煤进口禁令实施后,澳大利亚逐步开发印度、日韩和欧洲等新市场。

2021年澳大利亚煤炭出口3.59亿t,预计2022年将增长3.1%至3.7亿t。

俄罗斯产量和出口量将继续“双高”。

俄罗斯能源部预计2022年煤炭产量将达到创纪录的4.5亿t,出口量增加至1.75亿t,增长5.4%。

美国煤炭出口将保持稳定。

2021年美国煤炭出口量创下近两年最高水平,达到7 500万t左右,同比增长29%。

美国煤矿产能基本稳定,预计2022年煤炭出口量保持在7 500万t左右。

近几年全球煤炭主要出口国出口量及预测见图7。

图7 近几年全球煤炭主要出口国出口量及预测

(资料来源:Clarksons、Marsoft、HIS)

总体来看,2022年煤炭贸易仍将稳定增长。

全球经济复苏对煤炭需求有较强支撑,加上全球热浪、暴雨、海啸等极端天气频发,煤炭仍是稳定的电力生产能源。

( 三 ) 粮食

2022年,全球粮食贸易有望进一步提升。

根据USDA ( 美国农业部 ) 的数据,2021/2022年度全球粮食产量将达到 27.9亿t,同比增长2.7%。

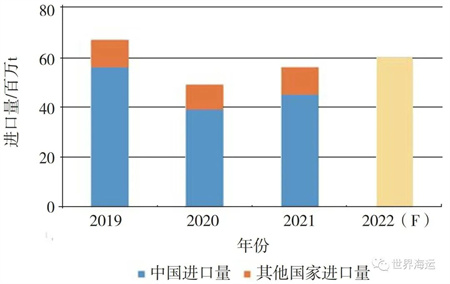

1.中国粮食进口需求猛增

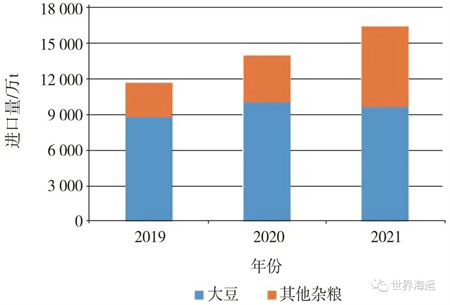

2021年我国进口粮食1.65亿t,较上年同期增长18%,其中大豆进口9 651.8万t,占进口总量的58.6%,同比减少3.8%。

除大豆外的其他杂粮进口6 802万t,同比大增71.4%。

近几年中国粮食进口情况见图8。

图8 近几年中国粮食进口情况

(资料来源:海关总署)

2.全球大豆贸易量将在未来两年继续增长

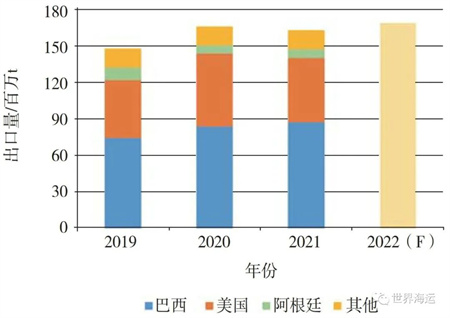

2022年度,全球大豆产量预计总体增长。

巴西大豆出口量预计将达到9 200万t,较2021年增长500万t。

美国大豆出口量将达到5 780万t,同比增长8.9%。

阿根廷和加拿大出口量维持稳定,分别在700万t和450万t左右。

预计2022年全球大豆出口量将达到1.69亿t,同比增长4%。

近几年全球大豆出口情况及预测见图9。

图9 近几年全球大豆出口情况及预测

(资料来源:Clarksons、Marsoft、HIS)

3.玉米贸易仍有较大增长潜力

2022年度,USDA预计全球玉米产量将增长至12.09亿t,同比增长8.0%。

随着中美粮食贸易协议的推进,美国出口到中国的玉米总量有望进一步增加。

巴西、阿根廷玉米出口到欧洲、东南亚和日韩的比例逐年走高,今年仍将维持增长态势。

预计2022年全球玉米出口量达到1.74亿t,同比增长4.2%。

近几年全球玉米出口情况及预测见图10。

图10 近几年全球玉米出口情况及预测

(资料来源:Clarksons、Marsoft、HIS)

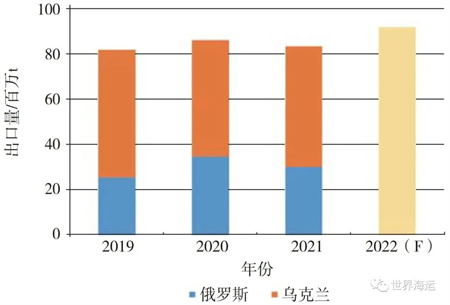

4.乌克兰带动黑海地区谷物贸易复苏

2022年初,俄罗斯再度提高谷物出口关税,而且出现减产,预计2022年俄罗斯谷物出口仍将低迷,出口量在2 900万t左右,较去年有小幅下降。

2021年乌克兰粮食产量达到创纪录的1.07亿t,预计2022年乌克兰出口谷物增加6 200万t,增长10%左右,将拉动黑海谷物出口复苏。

近几年黑海谷物出口情况及预测见图11。

图11 近几年黑海谷物出口情况及预测

(资料来源:Clarksons、Marsoft、HIS)

总体来看, 2022年中美贸易协定继续推进,巴西、美国大豆出口量将保持增长。

乌克兰出口前景较好,黑海谷物贸易将有明显的复苏。

目前全球粮食价格高企,多个国家将粮食储备作为重要的战略储备,2022年粮食贸易将有明显增长。

( 四 ) 主要小宗散货

1.铝土矿

2021年,全球铝土矿贸易量为1.43亿t,同比下降1.4%。

其中,中国进口铝土矿1.07亿t,同比下降4.0%。

印尼政府宣布在2022年停止铝土矿出口,政策执行力度有待观察。

澳大利亚铝土矿产能基本固定,增量有限。

几内亚政局恢复正常,加上矿山项目仍处于投产后产量扩张的上升期,如果印尼停止铝土矿出口,铝土矿出口有望进一步集中到几内亚。

2022年,中国限电和双控的影响有望有所缓解,电解铝下游需求将恢复,特别是新能源车保持强势增长,拉动铝材消费。

在利润逐步恢复的情况下,国内复产铝企将会增多。

国内铝土矿产量和质量不断萎缩,将支撑未来几年中国铝土矿的进口增长。

2022年,预计全球铝土矿贸易在1.5亿t左右,同比增长4.9%;其中,中国进口量将恢复到1.15亿t,同比增长7.5%。

近几年全球铝土矿贸易情况及预测见图12。

图12 近几年全球铝土矿贸易情况及预测

(资料来源:Clarksons、Marsoft、HIS)

2.镍矿

2021年1—11月,中国进口镍矿4 162万t,同比增长15.6%,菲律宾和印尼两个国家占据中国进口量的91.4%。

菲律宾在镍矿出口上大幅获利,发货积极。

自2020年印尼禁矿政策实施后,菲律宾成为我国最大的镍矿来源国。

2022年,镍矿价格仍然较高,菲律宾镍矿出口有望保持增长。

2022年全球镍矿贸易预计将恢复增长至6 000万t,同比增长7.1%;其中,中国进口4 900万t左右,同比增长6.7%。

近几年全球镍矿贸易情况及预测见图13。

图13 近几年全球镍矿贸易情况及预测

(资料来源:Clarksons、Marsoft、HIS)

总体来看,2022年铝土矿贸易将有所恢复,镍矿海运量保持稳定增长,化肥受价高影响需求仍然旺盛,石油焦、水泥熟料、铜矿和锰矿等杂货均有小幅增长。

五、2022年中国沿海干散货市场需求

( 一 ) 沿海煤炭下水量保持增长

我国经济稳定增长,电力需求恢复性反弹,澳煤进口受限,使得2021年沿海煤炭下水量激增,全年沿海内贸煤炭发运量约8.08亿t ,同比增长10.9%。

能源结构方面,2021年火电发电量占全国发电量的比例超过七成,火电依然是发电的绝对主力,水电和新能源增长绝对值较小。

( 二 ) 非煤货种表现活跃

沿海非煤货种运输需求普遍增加。

根据交通运输部的数据,2021年,沿海二程铁矿石、矿性建材、钢材运量、粮食运量分别为2.35亿t、5.49亿t、1.88亿t、6 098万t,同比分别增长2.8%、23.1%、0.1%、1.6%;上述沿海四大非煤货类合计运量达到10.33亿t,同比增长12.6%。

预计2022年,沿海沙石等矿性建材运输仍将维持较高速度增长;沿海钢材贸易随着我国经济发展和钢铁业集中度提高而有所增长;沿海粮食运输需求受我国粮食收购政策影响较大,且将继续受到进口粮食冲击。

总体来看,沿海2022年主要货种的运输需求将增加6.9%,至19.69亿t。

2021年中国沿海市场各主要货种需求及2022年预测见表6。

表6 2021年中国沿海市场各主要货种需求及2022年预测

六、2022年市场展望

( 一 ) 国际市场

2022年,全球经济增速仍维持在较高水平,干散货海运需求保持稳定增长,巴西铁矿石出口情况改善,几内亚铝土矿继续扩产,煤炭需求受政策和天气影响较大,粮食贸易需求明显增加;订单处于低位使得短期运力增长压力可控,需求增速有望超过运力增速。

但由于中国继续推进碳达峰、双高产业控制,钢铁、煤炭、氧化铝等双高产业将首当其冲,中美关系、中澳关系、疫情反复、FFA投机、美联储政策调整等因素可能导致市场波幅比较大。

我们预计,2022年的BDI均值在2 300~2 500点。

( 二 ) 中国沿海市场

2022年,我国将迎来弱拉尼拉现象,降雨量很大可能在常年均值水平甚至略低,水电可能低速增长甚至负增长,火力发电出力有望增加,加之煤炭先进产能继续释放,沿海煤炭运输需求保持旺盛。

非煤货种增长较快,运力维持低速增长,沿海市场将保持稳定盈利能力,受煤炭政策影响,季节波动性更加明显。

作者简介:

陈昱鸣,中远海运散货运输有限公司运营管理部,副经理/经济师。