2023年第一周专栏发布,克拉克森研究上海总经理幸月对过去一年的航运市场做十条高度总结。

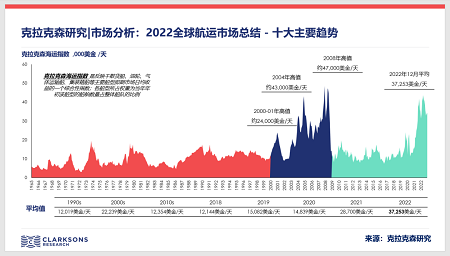

1. 2022年是记录以来平均综合运费表现最好的一年

2022年克拉克森海运指数平均值上涨至37,253美金/天,较去年平均水平上涨30%。

这是自1990年有记录以来该综合指数最好的收益水平。

克拉克森海运指数是反映干散货船、油轮、气体运输船、集装箱船等主要船型即期市场日均收益的一个综合性指数,各船型所占权重为当年年初该船型的船舶数量占整体船队的比例。

2.上半年大部分细分市场收益仍处于较高水平,下半年各板块分化严重

需求下降叠加港口拥堵大幅缓解,干散货船和集装箱船市场出现快速下跌;而“俄乌冲突”带来的有利因素仍不断地推动和能源运输相关市场,原油轮、成品油轮、LNG船、LPG船即期运费和租金在下半年进一步攀升。

克拉克森统计2022年174K立方米LNG船一年期期租租金平均水平高达17万美金/天。

3.全球经济衰退预期加强,低情境可能性增加

全球宏观经济“逆风”加剧,俄乌冲突加剧通货膨胀;主要经济体大幅加息,发展中国家经济首先重创,全球经济衰退预期加强。

市场机构进一步下调对全球GDP增速的预测。

目前普遍预期全球经济增速在2022年放缓至2.5%-3.5%,并在23年进一步放缓至1.5%-2.5%,经济“低情境”可能性增加。

4.全年海运贸易与21年持平,总量仍没有从疫情影响中完全恢复

克拉克森统计2022年全球海运贸易量120亿吨,仍略低于疫情前水平。

细分货种中主要干散货物贸易都有明显下降,小宗散货贸易减少5700万吨,铁矿石贸易减少2900万吨,粮食贸易减少1800万吨;另外由于欧美消费者货物需求向服务需求转移,集装箱化货物减少3400万吨;能源商品贸易成为亮点,原油和成品油贸易分别增长9500和2300万吨,LNG贸易增长1800万吨。

5.整体船队增速进一步放缓,拆解量为十四年来最低水平

克拉克森统计2022年全球船队增速为3.1%,除LPG船增幅为7%,其他主要船型增速均保持在较低水平。

新船交付较2021年小幅下降,同期仅356艘船送拆,创下08年以来最低单年拆解量。

其中集装箱船仅8艘,全部为6000TEU以下小型集装箱船。

6.新船订单有所回落,手持订单持续上升,关注部分船型集中交付

克拉克森统计2022年全年新造船订单数量1384,合4278万修正总吨。

LNG运输船订单创历史最高记录,集装箱船和汽车运输船订单持续火热,油轮订单创历史新低,散货船订单相对疲弱。

当前LNG船订单占船队比近50%,24年开始交付量逐年增加。

大型集装箱船也将迎来集中交付。

7.替代燃料应用增加,环保船型经济影响扩大

克拉克森统计2022年替代燃料订单占同期订单总量比上升到64%(修正总吨计)。

船型运费“分层”趋势持续,“环保型”船舶运费和租金“溢价”明显。

12月末,安装脱硫塔环保型好望角散货船和VLCC油轮收益对比一般船型溢价高达63%和35%。

8.环保法规生效,运力低效率影响,额外成本增加等“X”因素

航运业不断加速推进绿色转型, 2023年1月起碳排放法规EEXI/CII生效,需持续关注运力低效率影响。

克拉克森初步模拟运力影响的两种情境,CII对2023年潜在集装箱船活跃运力吸收的影响占船队比1.9%和6.5%。

另外2022年末欧盟立法机构就航运纳入碳排放交易体系达成初步共识,克拉克森模拟计算潜在货船的额外成本,大型集装箱船和大型油轮成本增加不容忽视。

9.2022年中国海运进口需求放缓,关注需求复苏潜力、政策支持和国际合作

随着国内对疫情管控的限制取消,年底召开的中央经济工作会议再次聚焦经济增长,市场情绪有所恢复。

国内投资和消费将得到更多支持并成为中国经济增长的主要推动力。

此外“能源安全”和“粮食安全”将继续得到重视。

这些政策将潜在对2023年部分航运细分市场带来影响。

此外中美“脱钩”反复拉锯,中国和俄罗斯以及中亚国家的能源合作加速都值得关注。

10.中国船队规模缩小与希腊船东差距,船型配比中LNG板块有进一步增长空间,金融船东份额增加

克拉克森统计2022年中国船队规模增长9.0%达2.25亿总吨,进一步缩小与希腊船东在船队吨位上的差距(2.47亿总吨)。

中国船东船队价值位列全球第一共计1708亿美金,占比全球船队资产价值的13%。

船型板块中LNG船占比较小,大大低于希腊船东和日本船东。

中国前十大船东中有2家为租赁公司。

租赁公司船队占比中,集装箱船占比达35%。