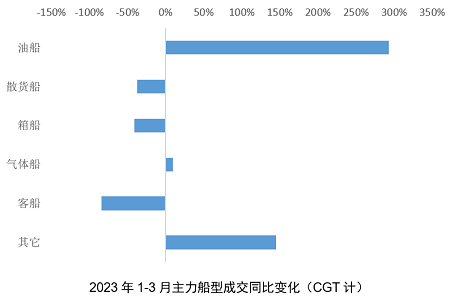

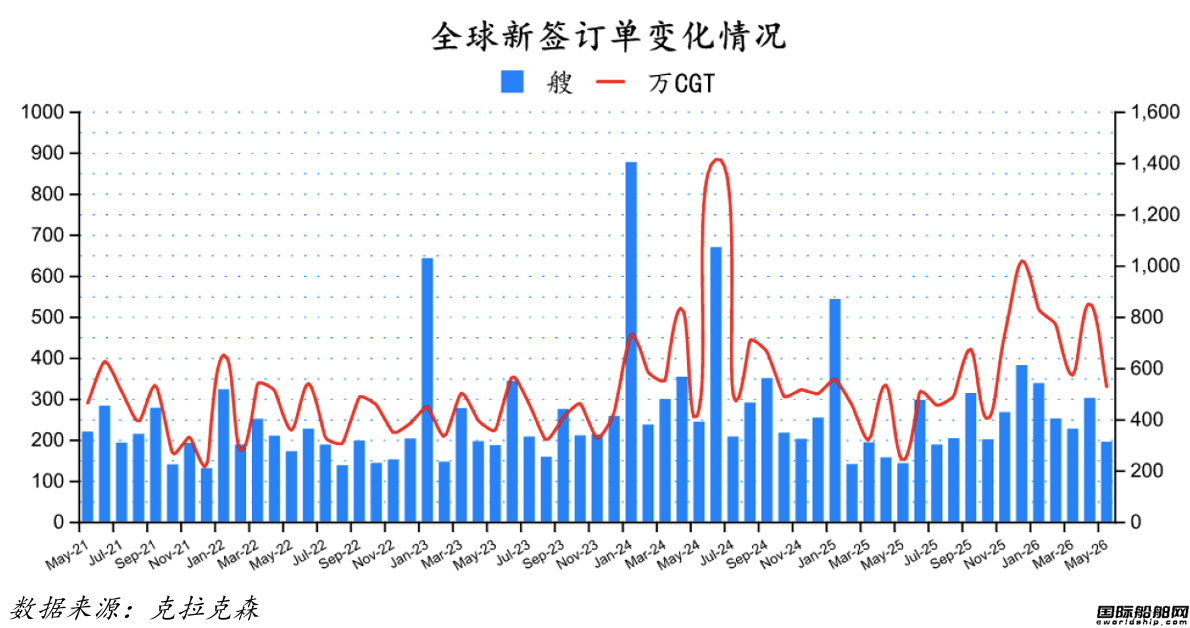

194艘!订单大跌!最新全球造船业月报出炉

2026年5月份全球新签订单194艘,共计5,298,938CGT。与2026年4月份全球新签订单301艘,共计8,539,897CGT相比较,数量环比减少107艘,修正总吨环比下降37 95%。与2025年5月份全球新签订单142艘,共计2,421,035CGT相比较,数量同比增加52艘,修正总吨同比上升118 87%。

八连涨!SCFI指数突破3000点大关

集运市场旺季提前,上海出口集装箱运价指数(SCFI)连续八周上涨。

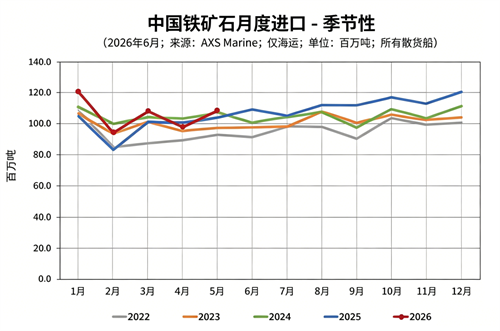

干散货市场迎来强支撑:前五月中国铁矿石进口同比大增

海运圈聚焦6月21日讯 意大利Banchero Costa最新统计数据显示,2026 年 1-5 月全球海运铁矿石贸易保持稳健增长,中国作为全球第一大铁矿石进口国需求显著走强,累计进口量同比提升 7 1%,占据全球海运铁矿进口总量超七成。

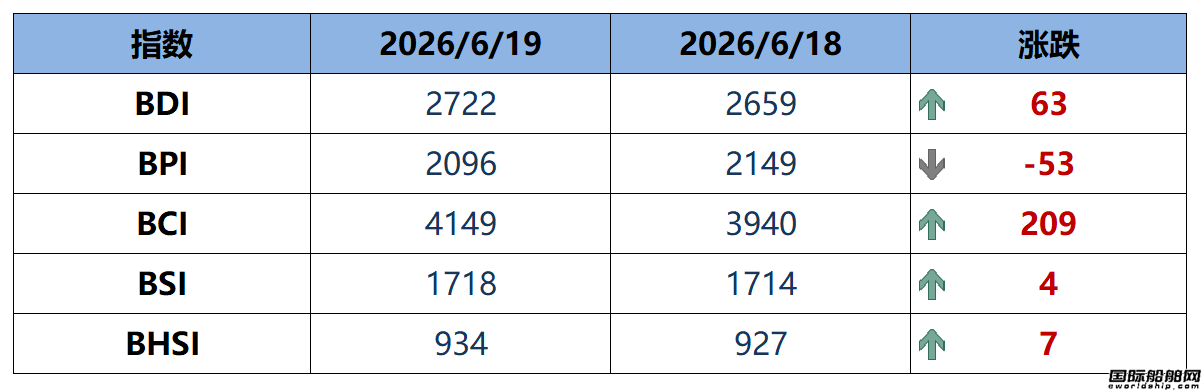

BDI指数上周五上升63点至2722点

BDI指数上周五上升63点,或环比上升2 37%至2722点

两大班轮巨头重金加码巴西投资

马士基在巴西运营的苏阿佩码头正式落成,赫伯罗特完成收购巴西绿地集装箱码头项目50%的股份。

韩国船企研发生物燃料万箱船设计获KR原则性批准

6月4日,HJ重工(原韩进重工)开发的10000TEU级生物燃料动力集装箱船概念设计获得韩国船级社(KR)的原则性批准(AiP)。

中远海运投资第三方物流平台将进军集运市场

智捷元港取得相关资质后,拥有全流程国际海运运营权限,可自主规划远洋航线、统筹调度船期、按规定备案海运运价等。

出售14艘船!EPS退出化学品船业务

2026-06-20

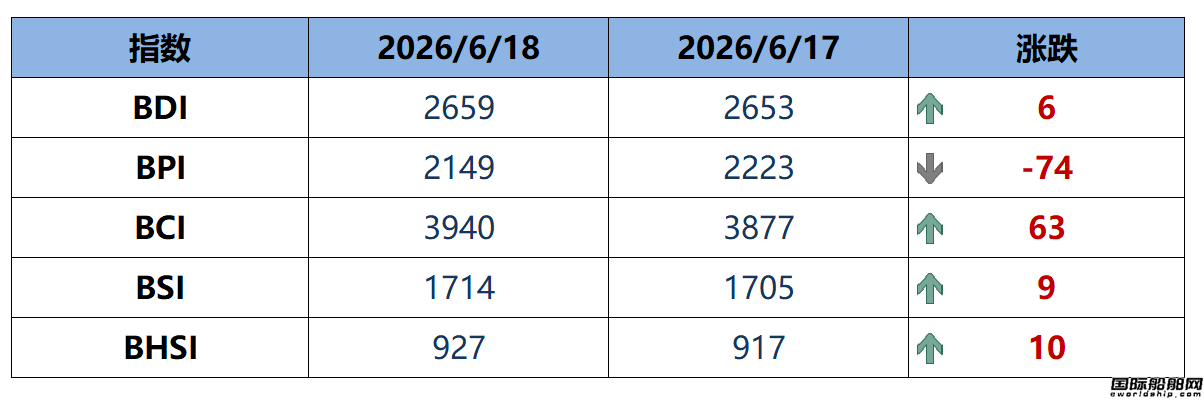

BDI指数周四上升6点至2659点

BDI指数周四上升6点,或环比上升0 23%至2659点

订造2艘82000吨散货船!长航货运进军新市场

6月17日,长航货运有限公司与江苏海通海洋工程装备有限公司(下称“江苏海通”)在南通签署2艘82000吨内外贸兼营散货船建造合同。上海公司总经理王明胜、江苏海通总经理金星出席活动并代表双方签约。