国际干散货运输市场在2023年的表现低于预期,预计2024年供需保持紧平衡。

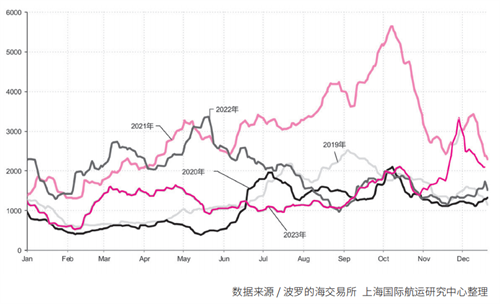

BDI指数同比下滑明显 年底大幅上行翘尾

2023年,BDI均值为1378点,较2022年下滑28.7%,略高于2019年水平。

2023年前三季度,BDI指数整体在1200点上下波动,11月开始大幅上行翘尾。

2019-2023年BDI指数变化情况

2023年第一季度,经历了传统淡季的低迷后,铁矿石发运量增加,BCI拉动BDI指数上涨。

第二季度,随着基建地产链终端需求不振,上游钢厂利润持续滑落,高炉停产检修,BDI指数自5月中旬一路走低,并持续在低位震荡。

进入9-10月的传统旺季后,铁矿石发运阶段性提振BDI走势,但支撑力度不足,随即快速回落。

11月底出现了短期错配,铁矿、粮食和铝土矿的集中提前发货,使得需求提升,叠加巴拿马运河通行能力受限,BDI第四季度均值大幅拉涨至2033点,环比涨幅高达70%。

整体来看,2023年BDI指数前期窄幅波动,年底市场多重情绪带动翘尾明显。

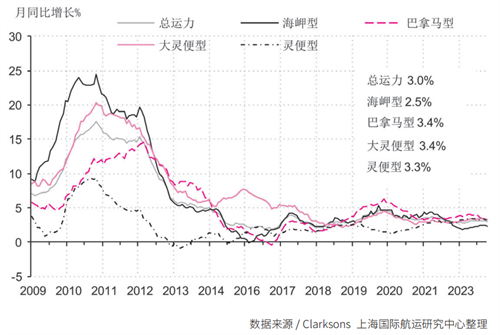

干散货船队突破10亿载重吨 交付与拆解运力同步上涨

截至2023年年底,全球干散货运输市场船队规模达到13557艘,共计10.03亿载重吨,同比增长3%,船队增速持续保持低位震荡。

其中,好望角型船运力为1996艘、3.94亿载重吨,同比增长2.5%;巴拿马型船运力为3131艘、2.54亿载重吨,同比增长3.4%;大灵便型船运力为4151艘、2.35亿载重吨,同比增长3.4%;灵便型船运力为4279艘、1.19亿载重吨,同比增长3.3%。

2023年,全球干散货船队运力突破10亿载重吨,同比增速持续处于低位。

2009-2023年全球干散货船队运力增速

2023年,在港运力释放明显,整体回调至2019年水平。

其中,好望角型船及巴拿马型船平均在港运力比例为30.47%,较2022年下滑2.33个百分点,基本回调至2019年水平。

总体来看,2023年船舶周转及装卸效率有所提升,但区域性拥堵格局分化明显,仍值得关注。

巴西农业大丰收叠加亚马逊河低水位,巴西港口拥堵明显,巴拿马型船在港运力占比一度拉升至37.83%。

2023年年底,随着巴拿马运河水位进入历史低位,巴拿马运河区域拥堵情况明显增加。

2023年,全球干散货船舶交付运力提升至486艘,共计3509万载重吨,同比上涨11.5%。

其中,交付最多的为8万~9万载重吨的Kamarmax型船,共计108艘、897万载重吨,其次为6万~6.5万载重吨的Ultramax型船,共计103艘、655万载重吨。

2023年,全球干散货船舶拆解运力提升至92艘、433万载重吨,艘数同比增长91.67%,载重吨同比增长26.3%。

拆解船舶的平均船龄,从27.19年提升至27.9年。

整体来看,中小型新兴船型深受追捧,交付与拆解量同步上涨。

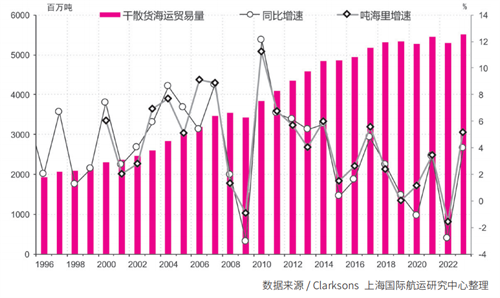

主流货种需求再涨 铝土矿表现亮眼

全球干散货海运需求在2023年恢复增长,全年贸易量达55.08亿吨,同比增长3.9%,吨海里需求增速为5.2%。

分货种来看,大部分货种的海运贸易量均实现正增长,大豆和镍矿更达到10%以上的增速,但水泥及水泥熟料的海运量出现大幅下滑。

1996-2023年全球干散货海运贸易量

2023年,全球铁矿石海运贸易量为15.38亿吨,同比增长4%。

中国铁矿石进口量2023年再创历史新高,海运贸易量达到11.59亿吨,同比增长6%。

中国粗钢消费呈现明显的内弱外强的局面,内需结构性分化。

虽然房地产行业出台了系列措施刺激市场,但需求持续低迷,拖累用钢需求。

2023年1-11月,全国房地产开发投资同比下降9.4%,其中房屋新开工面积下降21.2%。

同时,以挖掘机为主的部分机械设备产销同步走弱。

其他制造业用钢消费领域相对景气。

2023年,中国汽车产销双双突破3000万辆,创历史新高,中国超过日本,成为全球第一大汽车出口国。

为了缓解国内供应压力,中国钢材出口出现以价换量的现象。

2023年,钢材出口量达9026.4万吨,同比增长36.2%,但金额同比下滑8.3%。

整体来看,中国粗钢表观消费略降,钢材出口以价换量反弹明显。

2023年,全球煤炭海运贸易量为13.18亿吨,同比增长7%,略高于2019年的13亿吨。

中印越煤炭进口维持较快增长,弥补了日韩及欧洲的缺口。

从煤炭进口国家和地区来看,2023年前11个月,中国煤炭进口量上升至4.27亿吨,同比增长62.8%;越南煤炭进口量4635万吨,同比增长58.6%;2023年1-10月,印度煤炭进口量2.06亿吨,同比增长4.5%。

而同期,日本煤炭进口量下降至1.53亿吨,同比下降8.6%;韩国进口量下降至1.08亿吨,同比下降4.9%;欧洲进口量同比下滑两位数以上。

2023年,全球粮食海运贸易量为5.39亿吨,同比增长4%。

其中,全球大豆供应转向宽松,巴西大豆丰产,美国秋季大豆减产,加之干旱导致密西西比河水位偏低,影响到驳船运输,美国粮食出口下滑明显,巴西全球出口占比明显提升。

巴西大豆、玉米、食糖丰产,叠加亚马逊河的低水位,港口拥堵明显高于往年水平,进一步影响了区域船舶的周转效率。

俄罗斯粮食产量虽然较2022年创纪录的数字下滑了9.5%,但仍是历史上第二大丰收年。

2023年,俄罗斯与中国签署了粮食出口协议,打造“中俄新陆上粮食走廊”,将对华谷物出口量增加到800万吨,新基础设施建设完成后,未来将增加至1600万吨。

整体来看,全球粮食海运贸易恢复性增长,供给格局变化持续深化。

2023年,中国铝土矿进口量再创新高,达到1.41亿吨,同比增长12.9%。

其中,94%的进口量来自几内亚和澳大利亚。

国产矿山收紧成为常态,自2023年6月印尼禁矿政策落地后,几内亚铝土矿进口占比再次提升。

2023年,中国自几内亚进口铝土矿8301.9万吨,同比增长46.0%,占中国铝土矿总进口量的70.5%。

后市增量空间有限 各货种进一步分化

2024年,全球经济结构性变化将逐渐明晰,金融性风险和大选之年下的地缘政治危机,成为最大的挑战。

在全球经济宏观调整的大背景下,2024年经济转型机遇犹存,全球贸易态势向好。

世界贸易组织表示,2023年全球贸易增长为0.8%,预计2024年将达到3.3%。

2024年,国际干散货海运贸易向上的增量空间有限,各货种表现进一步分化。

铁矿石方面,随着海外贸易保护主义的抬头,钢材出口预计承压下行。

地产行业进入“磨底”期,基建和制造业复苏支撑态势持续,中国粗钢产量大概率会下降。

此外,钢厂原料存在一定的补库空间,同时全球铁矿石供应持续放量,铁矿石上下游供需较为宽松,但继续大幅增长的空间有限。

煤炭方面,随着进口关税的恢复、煤炭库存高位和国际供应增量有限,中国煤炭进口量增长出现瓶颈。

印度电煤和钢铁用煤需求仍保持较高增速,刚需增长仍存。

粮食方面,2024年阿根廷大豆单产及收获面积提升,驱动产量同比翻倍。

巴西干旱或致产量下降。

同时,2023年中美签署多份农产品采购意向协议,粮食贸易格局再次转变。

小宗散货方面,几内亚铝土矿的重要性将进一步深化。

同时,菲律宾镍矿产能进一步释放。

虽然全球干散货海运需求难以维持2023年的高增长,但运力的低速增长和环保压力下的降速航行,为市场提供了底部支撑,供需保持紧平衡。

同时,天气因素和突发事件带来的区域性运力紧张将成为“新常态”,运价下探的底部有限。

目前,市场正步入一个容易出现短暂恢复、波动调整的阶段。

市场情绪和短期供需结构,将主导短期冲量空间,市场向上的弹性拉大。

*作者单位系上海国际航运研究中心国际航运研究所