中国船厂改装大单来了!两大巨头联手启动18艘集装箱船升级

全球最大独立集装箱船船东Seaspan Corporation将联合丹麦航运巨头马士基投资7500万美元(约合人民币5 10亿元),对18艘集装箱船实施系统性升级改造。

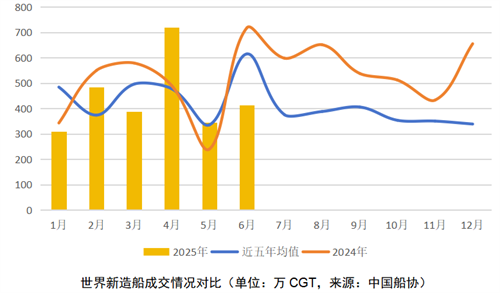

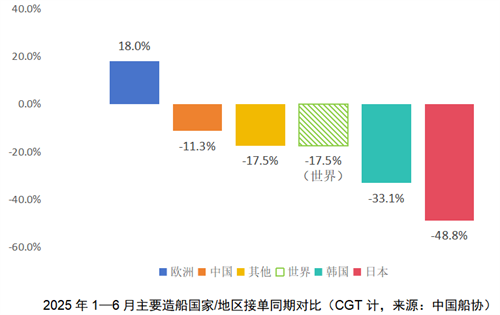

希腊船东引领干散货市场新造船热潮,订单量激增

海运圈聚焦讯 在2026年的干散货市场,新造船活动呈现出持续升温的态势,而希腊船东成为了这一波热潮的主要推动者。据船舶经纪人Xclusiv的最新周报显示,干散货船订单在2026年上半年大幅增加

中远海运特运华东分部与湖南中联国际签署战略合作协议

中远海运特运华东分部 上海公司与湖南中联国际在长沙举行战略合作签约仪式。中远海运特运副总经理张驰、中联重科联席总裁兼海外公司总经理王永祥出席仪式。

变局之下韧性凸显,全球LNG贸易再创历史新高

国际天然气联盟(IGU)日前发布了《2026年全球液化天然气报告》。报告显示,尽管市场遭遇前所未有的扰动,全球液化天然气(LNG)贸易量仍创下新高,相关投资接近历史峰值,行业长期前景向好。

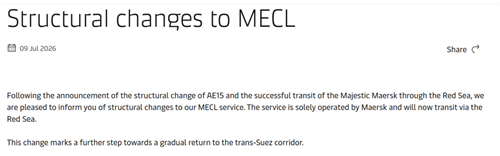

马士基宣布:又一航线重返红海!

由马士基独立运营的中东-美东航线MECL重返红海,同时东行方向新增挂靠吉达港。

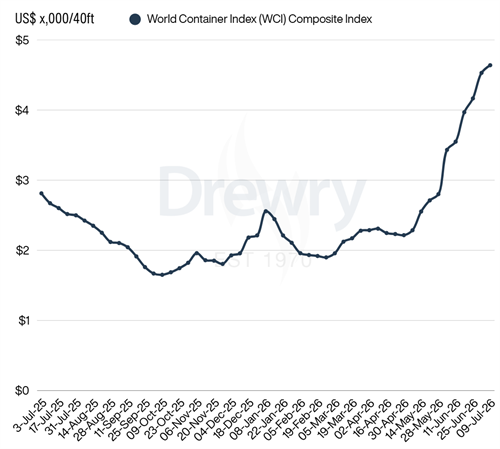

德路里:亚欧航线领涨推动WCI攀至近两年新高

德路里世界集装箱运价指数(WCI)本周(截至7月9日)上涨2%,至4,639美元 FEU,主要受亚欧航线上涨带动,达到自2024年9月以来的最高值。与此同时,亚洲内集装箱运价指数(IACI) 下跌4%

赫伯罗特全船队升级卫星通信系统

航运界网消息,为推进数字化转型进程,赫伯罗特(Hapag-Lloyd)敲定全球集装箱船队通信设备全面升级计划。据称,这家全球头部集装箱航运企业已与维萨斯(Viasat)旗下海事子公司Inmarsat Maritime签约

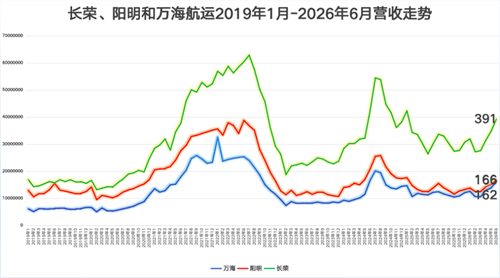

长荣、阳明和万海航运6月营收实现两位数增长

航运界网消息,长荣海运、阳明海运和万海航运日前公布2026年6月营收数据。

首单12艘全给中国船厂!集运霸主跨界汽车船市场

全球最大集装箱航运巨头地中海航运(MSC)正进一步拓展业务版图,在中国船厂签署首份汽车运输船订单。

大手笔抄底油轮,这位韩国船东成了地缘冲突里的最大黑马!

海运圈聚焦7月9日讯 据彭博社最新消息,韩国航运企业家郑佳贤(Ga-Hyun Chung)在伊朗冲突窗口期逆势大举扩张超大型油轮船队,直接跻身本轮全球原油市场动荡的头号受益者行列。