海兰信亮相台州船舶产业发展大会,固态雷达赋能航运智能化升级

6月17日,以 向海图强,链聚台州 为主题的台州船舶产业发展大会于台州外滩和宴中心盛大启幕。海兰信携自研HIGHLANDER 900S系列固态雷达亮相本次盛会,与行业政企、船厂、金融机构共探船舶产业高端化、绿色化、智能化转型新路径。

联手中东港口巨头!大金重工布局海上风电全产业链

6月16日,阿布扎比港口集团(AD Ports Group)宣布,与大金重工股份有限公司签署谅解备忘录,双方将围绕海上风电供应链建设、海事物流、港口基础设施以及战略性船舶投资等领域开展长期合作。

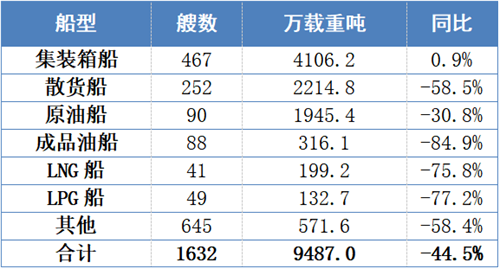

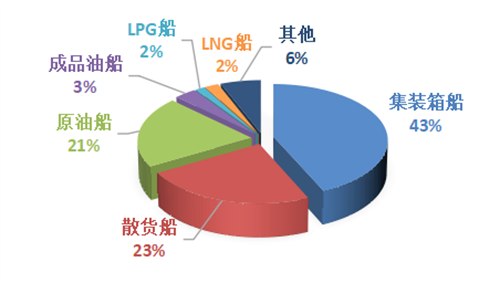

再订2艘!希腊船东两个月内二度加码中国船厂

近日,希腊船东Euroseas宣布执行在中集太平洋海工的备选订单,增订2艘1800TEU支线集装箱船。

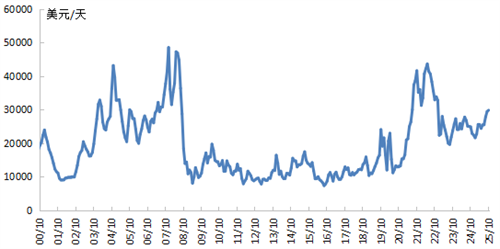

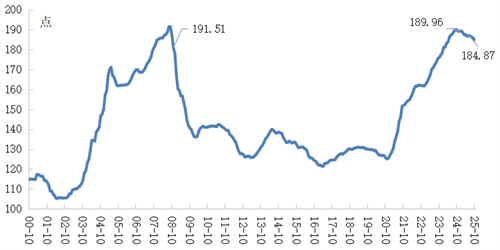

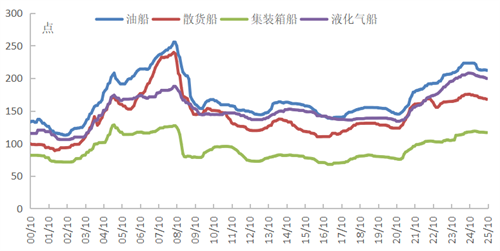

八连涨!SCFI指数突破3000点大关

集运市场旺季提前,上海出口集装箱运价指数(SCFI)连续八周上涨。

杭齿集团研发船舶全回转推进器完成验收

近日,由杭州前进齿轮箱集团股份有限公司自主研发的ARP150船舶全回转推进器完成安装、调试、试航,并通过验收。

杭州现代设计的2艘船舶完成试航

该船总长32 60米,型宽5 50米,型深2 30米,是一艘全铝合金排水型单体高速货船,可升级自主无人航行;单甲板单舷侧,前倾首柱配防溅条,纵流方尾设A架与压浪板。

业界首创!造船巨头开发全流程自动化水下机器人

HD现代集团正推进开发造船业首个覆盖船体状态诊断、清洗及性能验证全过程自动化的机器人与数据驱动船体管理一体化解决方案。该公司计划通过对船体运行状态进行实时管理

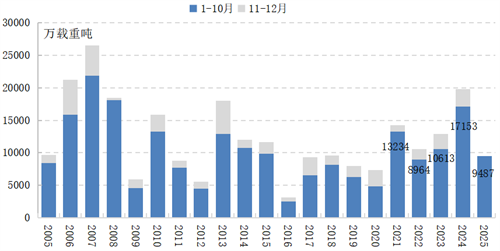

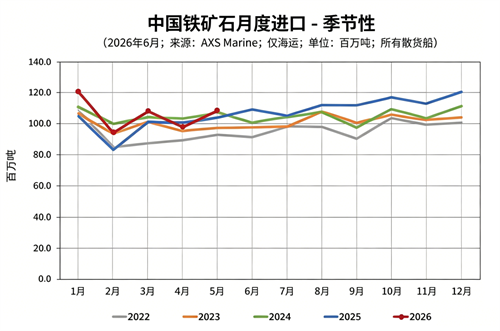

干散货市场迎来强支撑:前五月中国铁矿石进口同比大增

海运圈聚焦6月21日讯 意大利Banchero Costa最新统计数据显示,2026 年 1-5 月全球海运铁矿石贸易保持稳健增长,中国作为全球第一大铁矿石进口国需求显著走强,累计进口量同比提升 7 1%,占据全球海运铁矿进口总量超七成。

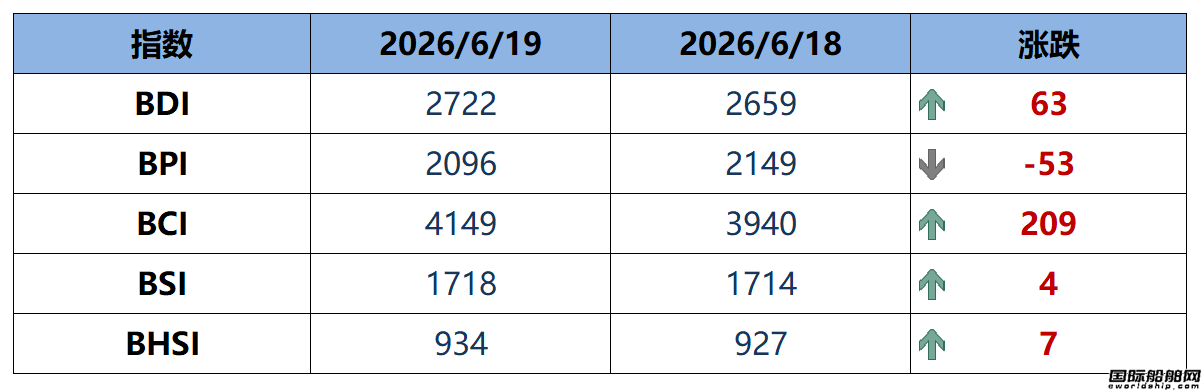

BDI指数上周五上升63点至2722点

BDI指数上周五上升63点,或环比上升2 37%至2722点

两大班轮巨头重金加码巴西投资

马士基在巴西运营的苏阿佩码头正式落成,赫伯罗特完成收购巴西绿地集装箱码头项目50%的股份。