每年3-5艘?日本砸500亿重启LNG船建造

日本政府于6月24日召开的“日本增长战略会议”上公布官民投资路线图草案,将造船及船舶环保技术列为“17大战略领域”之一,计划到2035财年由政府和民间共同投入总计约1 2万亿日元(约合人民币503 92亿元)资金。

超大型海上变电站开建!造船巨头布局海上风电全产业链

韩华海洋已着手建造韩国首座400 MW(兆瓦)级超大型海上变电站(OSS),此举标志着韩华海洋该公司推进业务结构转型,从传统造船业向海上风电全产业链延伸,旨在构建本土供应链,减少对海外施工船舶及设备的依赖。

12艘了!船价低20%?“中国船王”如何重塑造船业

近日,扬子江海事发展有限公司与启东乾耀重工再签2艘50000载重吨成品油船建造合同,扬子江海事执行董事长兼首席执行官任元林与乾耀重工董事长周卫兵共同出席签约仪式,见证双方新一轮合作落地。

中国船厂修了60%的船!日本砸巨资推动产业链回流

60%船舶中国维修!日本政府正将对中国等海外维修市场的“修船依赖症”上升为国家级安全议题。

造船业迎来人形机器人?韩国造船巨头启动实证项目

韩华海洋将与韩国3D人工智能(AI)技术初创企业NdotLight和人形机器人开发企业A-Robot共同推进面向造船业的人形机器人实证项目。

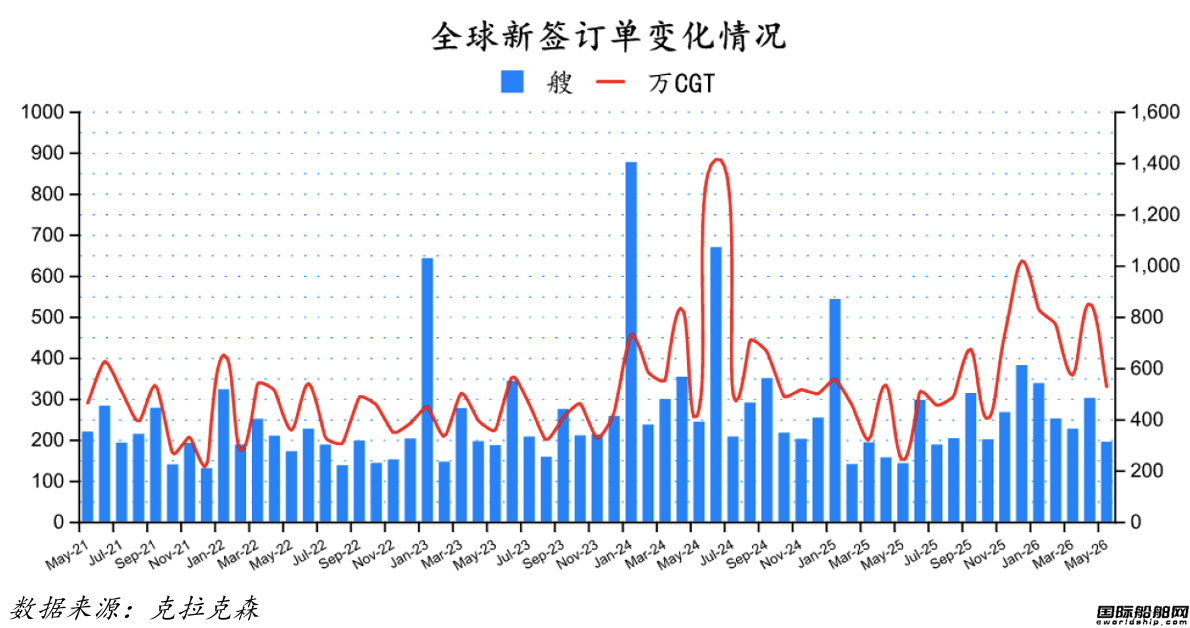

194艘!订单大跌!最新全球造船业月报出炉

2026年5月份全球新签订单194艘,共计5,298,938CGT。与2026年4月份全球新签订单301艘,共计8,539,897CGT相比较,数量环比减少107艘,修正总吨环比下降37 95%。与2025年5月份全球新签订单142艘,共计2,421,035CGT相比较,数量同比增加52艘,修正总吨同比上升118 87%。

业界首创!造船巨头开发全流程自动化水下机器人

HD现代集团正推进开发造船业首个覆盖船体状态诊断、清洗及性能验证全过程自动化的机器人与数据驱动船体管理一体化解决方案。该公司计划通过对船体运行状态进行实时管理

六家船厂同日签约!台州造船业再次“雄起”

6月17日,“向海图强& 12539;链聚台州”台州船舶产业发展大会顺利举办。椒江多家船舶龙头企业、金融机构集中签约落地多项合作项目,签约总额突破10亿元,充分彰显椒江船舶制造硬核实力。

4艘VLCC!韩华海洋获韩国造船业今年最大订单

近日,韩国韩华海洋(原大宇造船)宣布与一家亚洲航运公司签署了4艘VLCC建造合同。