218亿美元大交易背后:中资力量正加速改写干散货市场规则

散货船资产价值保持坚挺——数据清晰显示了谁在买入、谁在卖出,以及谁现在控制着最大的船队。

CMM推进15亿美元新船项目未来可使用乙醇

2026-06-04

克拉克森:当前全球船队与手持订单总价值达2.4万亿美元

2026-06-04

马士基遭罚190万美元

美国联邦海事委员会(FMC)再度加码对班轮公司收费行为的监管力度。

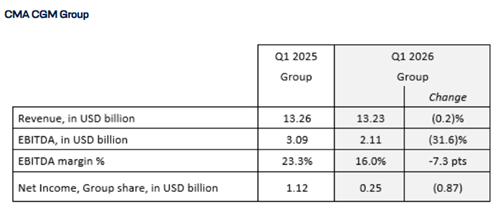

达飞公布一季度业绩,将招募1500名印度海员

达飞一季度营收132 3亿美元,净利润2 5亿美元。计划到2026年年底,招募1500名印度海员。

油船巨头Frontline一季度爆赚5.6亿美元

航运界网消息,John Fredriksen旗下油轮巨头Frontline在5月22日发布2026年一季度业绩。报告期内,得益于强劲的油轮市场和高位卖船,Frontline实现净利润5 6亿美元,或每股2 51美元。

Star Bulk一季度净利5853.2万美元

航运界网消息,Star Bulk在5月20日公布2026年一季度业绩。报告披露,Star Bulk在2026年一季度业绩强劲,净利润达到5853 2万美元,息税折旧摊销前利润(EBITDA)为1 1亿美元,船队日均TCE达到18493美元。

再获3艘!造船巨头今年LNG船接单超去年全年

韩国三星重工5月18日发布公告称,该公司与大洋洲地区船东签订了3艘大型LNG船的建造合同,合同总金额为11242亿韩元(约合7 5亿美元、51亿元人民币),相当于单船造价2 5亿美元。

VLCC暴利行情下爆雷?大船东陷入千万美元租金纠纷!

全球VLCC市场维持高位运行之际,挪威船东Hunter Group却陷入一场不断升级的租金纠纷。近日,Hunter Group向奥斯陆证券交易所披露,一家未具名交易对手方继续拒绝足额支付VLCC租金

Teekay Tankers一季度净利1.5亿美元同比增长102%

航运界网消息,帝凯油轮(Teekay Tankers)在5月13日发布2026年一季度业绩 。