近日记者从证监会官网获悉,上海雄程海洋工程股份有限公司已递交申报稿,拟申请在上交所主板上市,保荐机构及主承销商为中信证券。

据了解,上海雄程海洋工程股份有限公司成立于2013年,是国内专业的海上技术服务商,公司立足于海上桩基、海上运维、海上风机安装等高端装备的自主研发及应用,为跨海大桥、海上风电及海上平台等项目提供专业技术服务,模卡主要客户为大型央企。

上海雄程海洋工程股份有限公司拥有一批业界先进的高端装备,已先后为国内30个大型海上风电项目、7座跨海大桥项目提供技术服务,包括国电普陀6#、申能上海临港(600848)、中广核阳江等海上风电项目,以及福建平潭公铁两用跨海大桥、舟山舟岱跨海大桥、克罗地亚佩列莎茨跨海大桥等国内外重点项目。

公司未来增长势头存疑

此次申请上市,公司计划募集资金22.3亿元:“雄程6”号3000吨自升自航式多功能海上风电工程船建造项目,拟投入募集资金15.40亿元;购置2500吨全回转海洋工程吊机设备项目,拟投入募集资金1.90亿元;偿还金融机构借款,拟投入募集资金2亿元;补充营运资金,拟投入募集资金3亿元。

据申报稿显示,2018年至2020年及2021年上半年(下称“报告期”),上海雄程海洋工程股份有限公司实现营业收入1.54亿元、1.72亿元、2.67亿元、4.84亿元,对应净利润分别为4622.43万元、6410.52万元、7114.49万元、1.09亿元。

从报告期期初至报告期期末,公司的业绩有了明显增长,其中公司2021年上半年的营业收入是2018年的3.18倍,净利润则是2018年的2.35倍。

受相关政策影响,2020年和2021年全国已核准的海上风电项目将迎来大面积抢装的局面,海上风电建设将迎来爆发期,下游行业需求的快速增长进而推动了公司业务的发展。

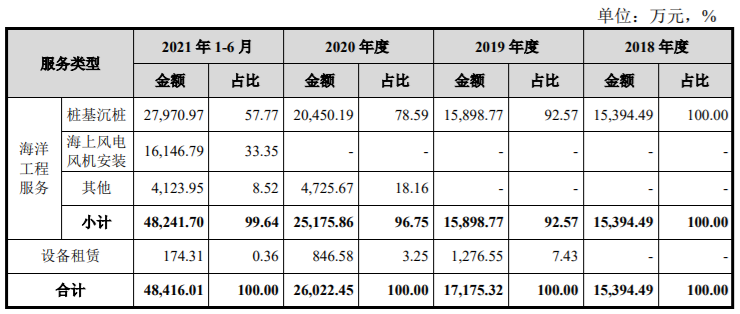

海洋工程服务在公司各期主营业务收入中占比分别为100%、92.57%、96.75%和99.64%。

公司按服务类型划分的主营业务收入构成情况

不过据记者了解,根据国家发改委《关于完善风电上网电价政策的通知》的规定,“2018年底之前核准的陆上风电项目,2020年底前仍未完成并网的,国家不再补贴;2019年1月1日至2020年底前核准的陆上风电项目,2021年底前仍未完成并网的,国家不再补贴”,由此我国风电行业在2020年迎来“抢装潮”,并将持续到2021年底。

受相关政策影响,2020年和2021年全国已核准的海上风电项目将迎来大面积抢装的局面,海上风电建设将迎来爆发期,下游行业需求的快速增长进而推动了公司业务的发展。

海洋工程服务在公司各期主营业务收入中占比分别为100%、92.57%、96.75%和99.64%。

虽然上海雄程海洋工程股份有限公司的业绩不断在增长,但公司的应收账款也“水涨船高”。

据申报稿披露,公司于报告期各期末应收账款账面价值分别为1.11亿元、1.7亿元、3.26亿元、4.18亿元,占流动资产的比例分别为59.42%、73.79%、89.76%和72.4%。

公司业绩增长背后的隐患

与业绩增长形成“温差”的是,公司近年来的毛利率出现了明显地下滑。

报告期内,雄程海洋的综合毛利率分别为62.51%、73.63%、59.87%和45.14%,其中桩基沉桩业务的毛利率由2018年的62.51%下降至2021年上半年的51.48%。

上述变动或与公司盈利模式和业务特点相关。

一方面,不同项目的施工难度、作业效率、设备要求和市场需求等因素存在一定差异,公司项目数量较少、单个项目毛利占比较大,导致单个项目对主营业务毛利率影响较大;另一方面,2020年下半年开始,公司在自有船舶满负荷使用的基础上租用更多第三方船舶完成项目作业,导致毛利率有所下降。

至于桩基沉桩业务2021年上半年毛利率出现下滑,雄程海洋则解释称,系相关项目受当地海域海况及天气情况、整体项目建设方案变更等因素影响,导致公司上半年施工效率大幅下降。

需要指出的是,雄程海洋的几年来的资产负债率有了明显上升。

报告期各期,公司的资产负债率(合并口径)分别为33.27%、38.12%、54.94%和71.91%;流动比率分别为0.98、1.02、0.69和0.50,速动比率分别为0.98、1.02、0.69 和0.50,且非受限货币资金规模较小。

公司指出,其业务发展依赖于持续研发建造高端海洋工程装备,需要大量资金支持。

财唛注意到,2021年6月底,雄程海洋的资产负债率有了明显上升,当期负债总计由2020年末的6.46亿元上升至14.82亿元。

从负债明细来看,截至2021年6月末,公司流动负债中的“应收账款”、“一年内到期的非流动负债”,以及非流动负债中的“租赁负债”增长较快。

其中,“租赁负债”(包含流动负债和非流动负债)共计4.52亿元,一年内到期的租赁负债为2.23亿元。

这部分的明细主要为船舶租赁、专用设备租赁、以及房屋租赁。

此外,上海雄程海洋工程股份有限公司还存在债务风险。

据披露,截至2021年6月末,公司长期借款包括购建固定资产借款和流动资金借款,借款余额分别为 499.00 万元、966.30 万元、2,936.30 万元和 3,682.65 万元,占非流动负债的比例分别为 39.39%、17.19%、24.69%和 11.20%,余额逐年增加,长期债务将会对公司的未来生产经营造成很大的不确定性。

报告期各期末,公司长期借款情况

报告期各期末,公司长期借款情况