车辆运输船竞标战将运价推高至前所未有的新高,价值也水涨船高当中离不开需求量、电动汽车、原材料供应和IMO法规等因素

一起来看看市场走强的前因后果,以及需求量激增导致的一连串连锁反应。

前所未有的运价

从全球船队运力供应来看,2016 年开始连续 5 年的订单低迷,加上同期船东过度活跃的拆船活动,是造成今天运力短缺的主要原因。

但是,去年形势有变,有 53 艘船的新造船订单,比历史平均水平增长了 124%。

超过 90% 的订单为 7,000 车位的液化天然气双燃料运输船。

这是个不错的数字,但为时已晚。

造船厂的预订已排到 2025 年,在此之前无法接单。

新加坡船东 Eastern Pacific 在 3 月份将旗下的 Lake Wanaka(4,902 车位,厦门船舶重工 2008 年 5 月造)以每天 50,000 美元的租价租给大众汽车,租期为一年。

与 12 周前,以租期六个月租给韩国现代 Glovis 一艘更大、船龄更小的 Lake Geneva(6,178 车位,日本今治造船 2015 年 1 月造)相比,租金高出每天 10,000 美元。

用不了多长时间,我们就会看到超巴拿马型的车辆运输船租金达到每天 75,000 美元。

从逻辑上讲,这种情况下,预期的租金将会达到更高的水平。

受益的不仅仅是供应车辆运输船的船东,运营商在经历了 6 年的痛苦之后,终于开始赚取可观的季度利润,从现货业务中获得了高收益。

因为“船舶满货爆舱”,欧洲一家主要运营商在三月的运输报价达到了每立方米 200 美元,与上季度每立方米 100 美元的报价相比,形势乐观。

汽车制造商应该意识到并尽早与运营商重新签订货运合同,以免签晚了而失望,毕竟船上的舱位已变得非常昂贵了。

缩减的原材料供应

近期的事态发展并不令人惊讶,因为自 2020 年第三季度以来,即第一波新冠疫情席卷欧洲后,汽车的潜在需求一直强劲。

受长期微芯片短缺的影响,全球轻型车产量在2021 年下滑至仅 7,650 万辆,而销量为 8,100 万辆,库存减少了 450 万辆。

汽车的产量低于销量,导致库存逐月减少,而产量却未能跟上销售需求。

半导体材料供应的改善和新冠病毒免疫范围的扩大,使今年的贸易更加自由繁荣。

汽车分析师已暗示,2022 年全球汽车产量将减少。

由于乌克兰和俄罗斯危机导致能源和原材料成本飙升,汽车产量预报减少了 200 万辆。

尽管俄罗斯的钯市场规模较小,但它供应了全球 40% 用于催化转化器的钯矿。

因此,它在汽车生产的材料供应中扮演着关键的角色。

如果危机持续下去,它将成为汽车行业下一个潜在的主要不利因素。

在过去的 30 天里,大宗商品价格的上涨已经变得疯狂。

3月初,镍价格在两天内暴涨了约 250%,这种材料需定期使用在汽车底盘上。

油价继续走高,推动 IFO380 燃油价格本季度上涨约 21%。

话虽如此,我们预计 2022 年汽车的销量和产量仍将达到 8,400 万辆,相当于与 2021 年相比产量增加了 750 万辆。

航速与车价均上涨

本季度,深海船只的航速正在加快,为坚挺的货物需求提供支持。

使用 VV 汇总的实时船舶数据来监测装载量 4,000 车位以上的深海船舶平均航速,我们可以看到汽车货车运输船(PCTC)在 3 月份的航速是 9 年来最快的。

本月平均航速达到了 15.91 节,高于 2 月份的 15.61 节,而 1 月份为 15.59 节。

汽车制造商们希望更快地交付汽车,并准备支付更多费用,这代表着运营商获得了有利于他们的重大权力转移。

您只需要在网上获得一份您的汽车报价,就可以真正了解市场的潜在需求。

由于芯片短缺,二手车价格在过去两年中以前所未有的速度飙升,涨幅高达约 46%,其中包括一些排名前十的车型。

特斯拉已再次提高了其全型号电动汽车的价格,涨幅高达 10%,最便宜的后驱版 Model 3 现在起价为 46,990 美元。

美国的库存量低到地板;二手车价格涨至天际。

简而言之,车不够开了。

船东们密切关注着产量预报,因为这已被证明是预测 PCTC 未来需求一个很好的指标。

近年来,年产量约 18% 的汽车通过车辆运输船来运输。

2022 年的最新预报显示,通过深海运输服务出口的汽车将多出来约 130 万辆。

同样的,这种情势是乐观的。

中国手握王牌?

此外,在电动汽车需求激增的背景下,中国正处于出口革命的风口浪尖,这将撼动整个行业。

大批超巴拿马型新造船将在本 10 年期的后 5 年内交付。

电动汽车占荷兰所有轻型汽车销量的约 29%。

法国刚刚超过了约 20%。

挪威约为 65%,如果将混合动力车包括在内,则达到约 85%。

美国电动车总体销量约占 12%,还在上升阶段。

这种趋势显然正在向北发展。

中国凭借其在全球电池生产中约 80% 的份额,以及在全球销售的所有轻型汽车中约 30% 的份额,在控制市场方面处于有利地位。

在中国销售的电动汽车中,超过 80% 由汽车制造商在当地生产,包括上汽通用五菱、比亚迪、长城、广汽、上汽、长安、小鹏、吉利、蔚来和奇瑞。

这是一份其他地区无可比拟的庞大名单,将在未来几年同时满足发达国家和发展中国家的市场需求。

特斯拉在中国设厂是明智的。

他们在上海的超级工厂正扩大产能,目标是将电动汽车销量从 2021 年的 96 万扩大到今年的 200 万。

与销量排名第二的大众汽车(48 万辆)相比,它轻松领先。

紧随其后的是上汽通用五菱(SAIC GM Wuling),其电动汽车销量为 42.4 万辆。

我们还没有看到中国品牌打入西方市场,但从数字来看,这只是时间问题。

在 1 月份全球最畅销的 20 款电动汽车中,中国品牌占据了 17 款。

其余 3 款(特斯拉Model 3、特斯拉Model Y、大众ID.4)也在中国制造(资料来源:EV Volumes.com)。

对于未来的展望,著名的汽车分析师 JATO 估计,到 2030 年,欧洲电动汽车销量的约 25% 可能来自中国。

中国将视欧洲安全监管的发展而调整并购和优先市场方面的总体战略。

这意味着,随着买家转向中国,未来十年的贸易量将发生巨大变化。

过半运输船不达标

明年,当国际海事组织关于 EEXI(船舶能效指数)和 CII(碳排放强度指数)的规定生效时,低净碳排船队增长将进一步巩固。

VV 使用 IMO 批准的公式提供该行业每艘船舶的 EEXI 估计值,使客户能够检查其船舶及其竞争对手。

这对船东和银行来说很重要,当船东们想购买二手船或租船时,他们需要查询这些非自有吨位的 EEXI;而银行在将其投资组合与其他银行进行基准比较时,同样需要考虑到这一点。

VV 估计,约 63% 的车辆运输船队不符合 EEXI 标准,这对现有的船队构成了重大挑战。

船东们更担心 CII 评级,以及这将如何影响他们的资产价值和未来借贷能力。

从本质上讲,运营商们可能会被迫在需求高峰期放慢速度,将收益拱手让给更环保的竞争对手。

这是一个真正的游戏规则改变者,它几乎确保了未来 2 到 3 年的运力短缺,前提是不受进一步的全球需求冲击的影响。

上个月,Hoegh Maputo(4,900 车位,厦门船舶重工 2011 年 7 月造)和Hoegh Singapore(4,900 车位,厦门船舶重工 2011 年 11 月造)卖出的高价引起了人们的关注。

买家希腊船东 Neptune Lines 花费了将近8,000 万美元才购买到这对船龄 10 年的中型船舶。

这两艘船自 2021 年 6 月以来已经升值了 61%。

这很痛苦,但也是必要的,我们希望从长远来看这笔交易能被证明是很有价值的。

根据 VV 固定船龄分析——该分析着眼于剔除船龄折旧资产类型的历史市场价值——价值正处于 10 年高点。

卖方获得了一个很好的价格,而相对于未来租船市场上应付的替代成本来说,买方也获得了好价格。

未来可期

随着需求的增长,租金和资产价值很可能在今明两年继续走高。

这让船舶将会保值,并保持未来十年内的转售价值。

现在谈论六位数的租金为时过早吗?也许早了点,但并非绝不可能。

国际海事组织(IMO)法规支持嵌入式运力短缺,强劲的汽车需求预报将转化为中期 PCTC 出货量的增加。

全世界对电动汽车的需求缺口巨大,中国在此领域手握王牌。

车辆运输船的租金正在飙升,但还有提升的空间,我们还处在这个需求周期的早期。

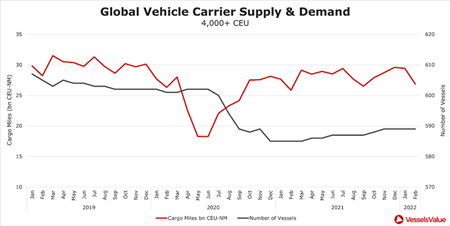

图1:全球车辆运输船(超过 4,000 车位)的供需情况