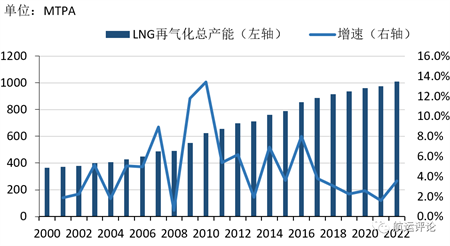

委内瑞拉原油海运量连续6个月攀升

2026-06-22

广东中远海运重工建造7999吨甲醇加注船下水

近日,广东中远海运重工建造的7999DWT甲醇加注船4 船N1251顺利完成下水。驻厂船东代表、船检及公司相关部门负责人、项目组成员共同见证了这一重要节点。

舟山中远海运重工为Veritas建造63600吨散货船铺底

6月22日,舟山中远海运重工为Veritas公司建造的6 4万吨系列散货船N1234项目在公司2号船台顺利铺底。

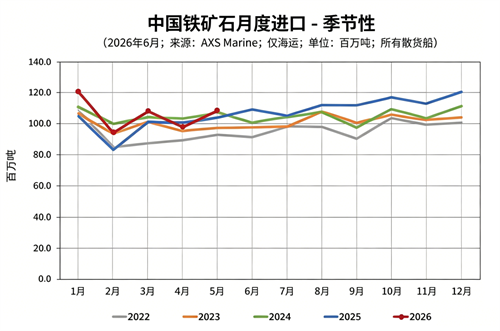

干散货市场迎来强支撑:前五月中国铁矿石进口同比大增

海运圈聚焦6月21日讯 意大利Banchero Costa最新统计数据显示,2026 年 1-5 月全球海运铁矿石贸易保持稳健增长,中国作为全球第一大铁矿石进口国需求显著走强,累计进口量同比提升 7 1%,占据全球海运铁矿进口总量超七成。

CCS江苏分社与扬州中远海运重工签署创新示范基地合作协议

为进一步深化全方位战略合作伙伴关系,6月18日,中国船级社(CCS)江苏分社与扬州中远海运重工有限公司正式签署合作协议,携手共建“新技术船舶建造项目协同创新示范基地”。

中远海运投资第三方物流平台将进军集运市场

智捷元港取得相关资质后,拥有全流程国际海运运营权限,可自主规划远洋航线、统筹调度船期、按规定备案海运运价等。

停火难降保险风险!成品油轮通航受阻原油海运依旧坚挺

航运界网消息,船舶经纪公司BRS的分析师指出,本轮地缘冲突导致战争险保费上涨,这对计划穿越霍尔木兹海峡的成品油轮产生的抑制作用,明显大于对原油油轮的影响。

万隆重工承建211000吨散货船安放龙骨

2026年6月17日,响水万隆重工承建的海南安黎国际海运有限公司 211000DWT散货船XS2505龙骨安放仪式顺利举办。万隆重工、海南安黎国际海运有限公司、CCS船级社、海事局及项目全体建设人员齐聚现场,共同见证这艘远洋巨轮建造的关键里程碑时刻。

广东中远海运重工第四艘MR型油化船开工

6月18日上午,广东中远海运重工建造的第四艘50000吨MR型船N1241顺利开工。船东代表、船检及公司相关部门负责人和项目团队成员共同出席开工仪式。

舟山中远海运重工建造64000吨散货船开工

6月18日,舟山中远海运重工建造的6 4万吨散货船N1243项目在公司1号船体车间顺利切板开工。