|

克拉克森2023年一季度《中国航运融资租赁市场》报告:2022年中国租赁船队增长4%,低于同期中国船东船队规模6%的增速。 目前来看,2023年一季度离开租赁船队的数量高于同期新加入租赁船队的数量。 2023年一季度租赁船队规模略有下降。

但是当前融资机构面临利率上升、利润率下降风险。 此前市场上多数观点认为下半年利率水平会下降,但当前OPEC减产对欧美通胀及通胀预期产生负面影响,美联储可能被动加息。 这也将放大全球金融市场的脆弱性,以及宏观经济的不确定性。 我们认为利率很难快速回落。 当前,中资租赁公司普遍存在“借短贷长”的资产负债特征。 美元加息,短期利率水平与长期利率水平倒挂,负债成本将会显著增加。

但是与运费市场各船型趋势“分层化”不同的是,目前各船型板块的资产价格均高于2020年前的水平。 其中不少船型板块新造船和二手船价格均处于高位。 克拉克森二手船价格指数较2021年初上涨50%+,新造船价格指数上涨近30%。 资产价格的上涨一方面降低了潜在融资杠杆率,另一方面也使得金融机构对新项目的审批变的更加谨慎。

这一数字需要说明的是,克拉克森的统计中包含了数量众多的仅有个别船舶项目的租赁公司,一些船舶租赁期满退出租赁船队,影响了数量统计。 我们记录到每年都有新加入航运租赁的公司,此外还有不少正着手开展航运租赁业务的公司。 再细看一下两组数据: 2022年中国前十家租赁公司的新增业务总量较2020年有明显下降。 2022年,中国前十家租赁公司新增船舶租赁业务共282艘船,船舶资产价值合136亿美金(包含了资产价值上升因素)。 对比2020年,共341艘船,合150亿美金。 但是,前十大租赁公司以外的新增船舶租赁业务从2020年52艘合9亿美金上升到2022年135艘,39.5亿美金。

一方面原因是航运租赁专业化提升的结果,租赁公司更为积极主动寻求项目创新,并愿意承担一定的经营管理风险和船舶余值风险。 另一方面原因是优质融资性租赁项目减少同时竞争日趋激烈,对比之下,经营性租赁具有一定吸引力。

国际市场中,多种融资渠道对优秀客户的竞争更加激烈。 国内市场中,除国有船东以外的数量众多的中小型船东融资需求值得关注。 随着中国航运租赁发展进入新一期发展阶段,租赁公司的竞争也将出现分化,面临租赁客户群体层级的重新定位和下沉选择: 中国航运租赁公司的国际化发展把中国航运租赁市场带到了今天的市场认可度。 全球贸易的国际化意味着航运是一个国际化市场,航运租赁的发展依赖国际船东。 具有资金成本优势和规模优势的金租公司参与更多国际船东客户的竞争,客户群体从货主公司、班轮公司扩展到特定细分板块的优秀船东。 全球航运市场期待疫情开放后中国租赁公司的回归。

克拉克森统计中国船队和手持订单规模总和已经超越希腊船东,成为全球第一大船东国。 未来十年,中国船东的全球船队规模占比将随着中国海运贸易的增加进一步上升。 当前中国有3500家船东公司,其中拥有6-20条船的中小型船东有365家,拥有21条船以上的船东数量为64家。 对于本土特征更加明显的中小型租赁公司,如果能找准定位发挥自身灵活高效特点,将会有更多的发展机会。

|

![[航运]克拉克森研究:中国航运金融 – 面临的机遇和挑战(下),](https://imgdt.soship.com/file/upload/2023-4-13/761317114753fdeufbup3rlg4bh4.png "[航运]克拉克森研究:中国航运金融 – 面临的机遇和挑战(下),")

航道拥堵燃油飙涨,航运市场深陷被动困局

航运界网消息,当前航运业正深陷燃油价格上涨、关键航道持续拥堵、多条航线受地缘冲突波及等多重困境。全球航运经济学权威、哈佛大学教授Myrto Kalouptsidi指出,行业正面临系统性紊乱

中波轮船与远景能源签署战略合作协议

6月17日,中波轮船与远景能源战略合作签约仪式举行,双方正式缔结战略合作伙伴关系,携手开启互利共进的全新发展篇章。中波轮船总经理、党委书记周菁徕,远景科技集团创始合伙人、远景能源执行董事周宏文共同见证。

广东港航集团以碳纤轻量化造船助力航运降碳

为深入贯彻国家“双碳”战略部署,广东港航集团所属广东中威复合材料有限公司以碳纤维新材料创新应用为突破,联动新船型开发、新能源电池及智能船舶控制技术革新,积极探索船舶行业源头降耗、长效减排的绿色发展新路径。

中远海运能源成功开拓新加坡可再生柴油跨境运输新业务

近日,中远海运能源“连松湖”轮在新加坡TUAS码头顺利完成首船可再生柴油装载,标志着公司与全球头部再生能源生产商耐思特公司的首次携手创新合作圆满落地。

国航远洋与明阳集团深化合作打造绿色航运与海上风电协同新生态

6月15日,国航远洋董事长、总裁王炎平一行到访明阳集团,与明阳集团创始人、董事长张传卫座谈交流。双方围绕绿色能源产业链协同、海上风电物流保障、智慧运维创新等领域深度交流,达成全方位深化战略合作共识,并签署战略合作协议

惠誉将全球航运业展望上调至“中性”

惠誉评级(Fitch Ratings)已将2026年全球航运业展望从“恶化”上调至“中性”,主要反映出战争因素推动了对替代供应商及航线的需求激增,尤以原油及成品油运输为甚。

海通海洋交付达和航运第二艘63500吨散货船

6月15日上午,江苏海通海洋工程装备有限公司为台泥集团所属达和航运建造的第二艘63500载重吨散货船“TAHO MIRACLE 达奇”轮举行交付仪式。

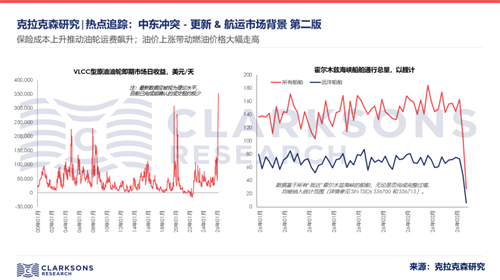

克拉克森研究:中东冲突-更新&航运市场背景

2月28日,美国 以色列与伊朗之间在中东地区爆发冲突。周一中东冲突进一步升级,以色列对伊朗和黎巴嫩实施多次空袭;与此同时,伊朗对以下地区发动打击

和平协议难促航运即刻回流,头部航企暂不恢复通航

2026-06-16

Capital Tankers收购母公司3艘新建VLCC

2026-06-16