7月25日,巴拿马运河管理局宣布,从7月30日起,将运河每日通过的船舶数量调整为32艘,其中新巴拿马型船(15000TEU)10艘,巴拿马型船(5000TEU)22艘。

巴拿马运河的限行将增加市场对运力的需求。

在非旱情时期、水位正常的情况下,巴拿马运河平均每天有34~38艘船通过,然而由于干旱的原因,5 月和 6 月平均每天分别只有 32.58艘和 32.13 艘船通过。

7月30日开始的限行将导致无预约船舶的等待时间延长,为此巴拿马运河管理局建议过往船舶使用过境预订系统进行预约,以减少大面积延误的可能性。

遭遇70年来最严峻的干旱为巴拿马运河限行的直接原因,且旱情已持续半年之久。

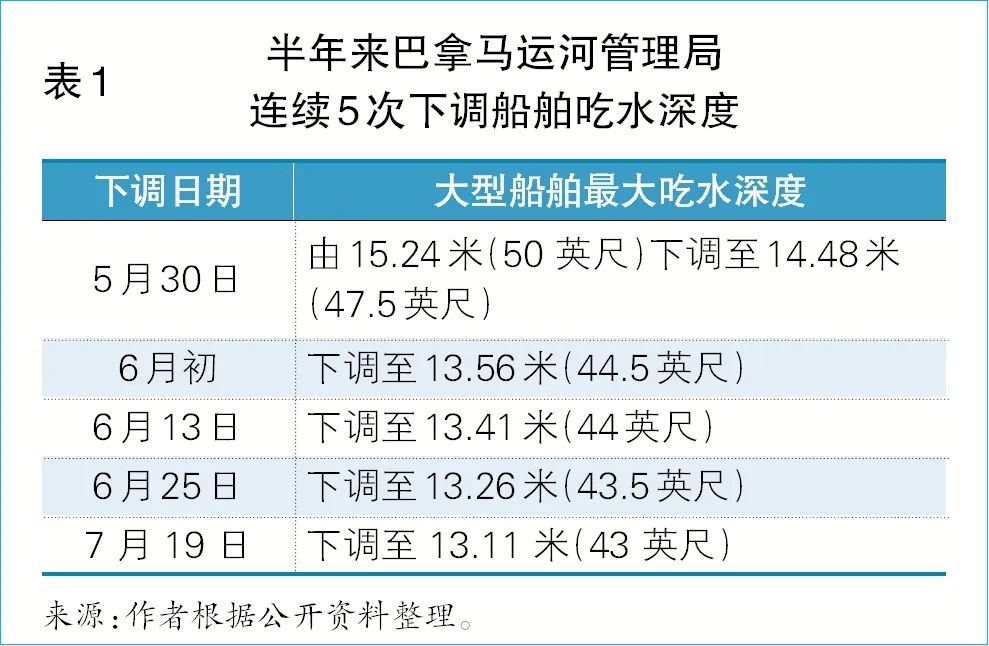

在本次限行之前,巴拿马运河管理局已连续5次下调船舶吃水深度,对过往船舶载重量进行限制,使得大型船舶必须减少载货量才能通行。

第一次下调发生在5月30日,巴拿马运河管理局将大型船舶的最大吃水深度由15.24米(50 英尺,此为正常情况下的吃水深度)下调至14.48米(47.5英尺);最近一次发生在7 月 19 日,将船舶的最大吃水深度下调至 13.11 米(43 英尺),较第一次下调前的15.24米下降了2.13米(见表1)。

虽然目前已进入雨季,但是旱情未有缓解迹象。

巴拿马运河管理局表示,如果现有降水条件到年底前没有发生根本性改善,巴拿马运河管理局将维持现有的吃水深度限制,即13.11米。

巴拿马运河何时放开目前对于船舶吃水深度及往来运力的限制将根据加通湖水位、天气预报和船舶组合等因素综合考量,其中最关键的是加通湖的水位。

今年的厄尔尼诺现象较为严重,导致巴拿马运河比往年更为干旱,加通湖水位自5月底开始不断下降,5—7月的水位远远低于过去5年同期的平均水位。

根据巴拿马运河管理局相关数据,7月巴拿马运河的水位比五年平均水平低5%,8月该数据预计进一步下降8%。

北美航线运价自2022年初开始持续下行,班轮公司曾数次试图提涨运价均收效甚微,主要原因在于需求萎靡背景下的运力过剩。

一年以来,班轮公司持续缩减在该航线的运力规模,运力供应过剩的局面得以缓解,但是运价始终未见起色。

近期,巴拿马运河的限行以及人们对于传统旺季的殷殷期待,是否能给市场带来转机?在需求变化不可控的情况下,班轮公司的运力供给值得仔细研究。

运力需求有望增长

巴拿马运河连接太平洋和大西洋,全长81.3公里,是全球重要的海运枢纽之一,连接约170个国家、1920个港口,服务约180条海上航线,高峰时期经由巴拿马运河的货物贸易量高达全球总量的5%~6%。

根据巴拿马运河管理局6月1日提供的数据,当前,经由巴拿马运河的货物贸易量仍约占全球贸易量的3%。

另据法新社报道,2022财年通过巴拿马运河的船舶超过1.4万艘,运载的货物达5.18亿吨。

巴拿马运河对于全球贸易的重要性可见一斑。

作为亚洲和美国之间航运贸易的“大动脉”,巴拿马运河限行影响的主要是亚洲—美东海岸贸易航线。

美国商务部数据显示,经由巴拿马运河运输的货量占据东北亚至美国东海岸集装箱总运量的46%。

巴拿马运河限行将导致每天的船舶通过量减少3~4艘,新的往来船舶吃水限制将导致大型船舶减少自重或载重,尤其是14000TEU以上型船将减载40%以上,甚至半空;而5000~14000TEU的巴拿马型集装箱船需要减载至少20%。

这意味着,市场对运力的需求将明显增长。

Alphaliner 数据显示,截至7月1日,在亚洲—北美航线上,5000~14000TEU的巴拿马型集装箱船达302艘,占该航线船舶总量(525艘)的57.5%;14000TEU以上的集装箱船达143艘,占该航线船舶总量的27.2%。

以此静态推算,此次限行将导致船舶需求增加175~223艘,占该航线现有运力的30%~45%。

其中,巴拿马型集装箱船增加约80艘,超巴拿马型集装箱船增加95~143艘。

“按照目前大多数船舶的装载量比正常情况下减少20%~40%来计算,这可能会吸收约2%的全球集装箱运力。

”业内人士向《航运交易公报》分析道,这尚不足以逆转当前集运业运力供过于求的现状。

同时一些班轮公司正在考虑经由苏伊士运河作为替代航线,而这较远的航程距离也将增加对现有运力的需求。

运力供给大幅减少

在巴拿马运河对船舶进行限重和限行之前,班轮公司已持续收缩在该航线的运力投放。

2022年以来,由于需求不振、运价持续下滑,班轮公司不断从亚洲—北美航线撤出运力(见图1)。

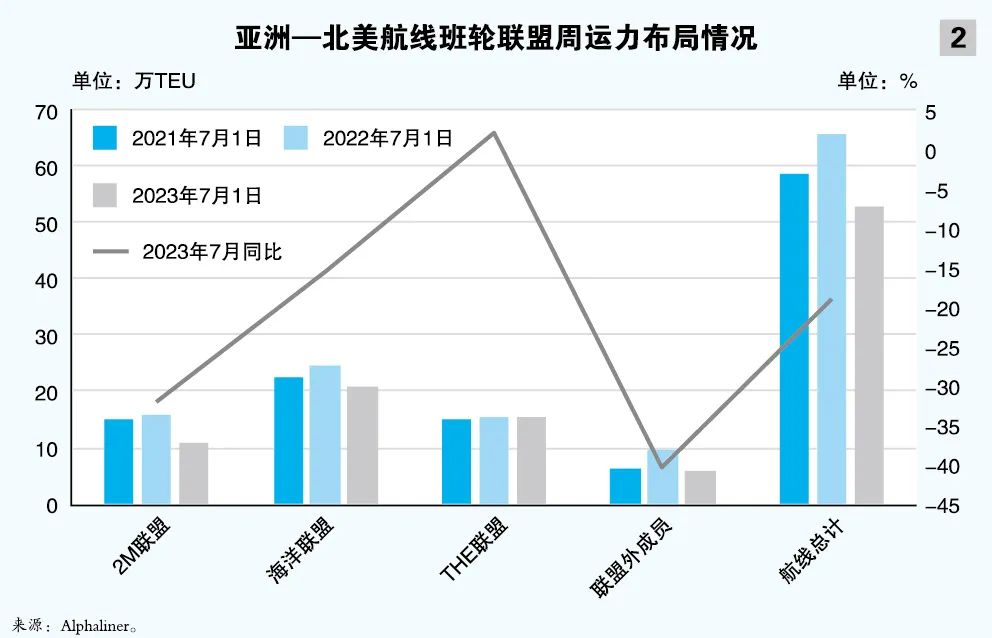

Alphaliner 数据显示,截至2023年7月1日,班轮公司在该航线上布局的周运力规模已同比减少近1/5,为19.1%,从2022年同期的65.3万TEU降至目前的52.8万TEU(见图2)。

其中,联盟外班轮公司撤出运力幅度最大,同比减少40.5%;2M联盟其次,同比撤出31.9%的运力;海洋联盟同比撤出15.4%的运力;而THE联盟反而增加了运力规模,同比增幅为1.8%。

从运力布局的规模来看,截至2023年7月1日,海洋联盟在该航线布局的周运力规模最大,达20.7万TEU;THE联盟为15.5万TEU;2M联盟为10.7万TEU;联盟外成员迅速降至5.8万TEU(2022年同期为9.8万TEU)。

总体来看,2023年7月1日北美航线运力供给499.0万TEU,较2022年1月1日的550.9万TEU减少51万TEU,降幅为9.5%。

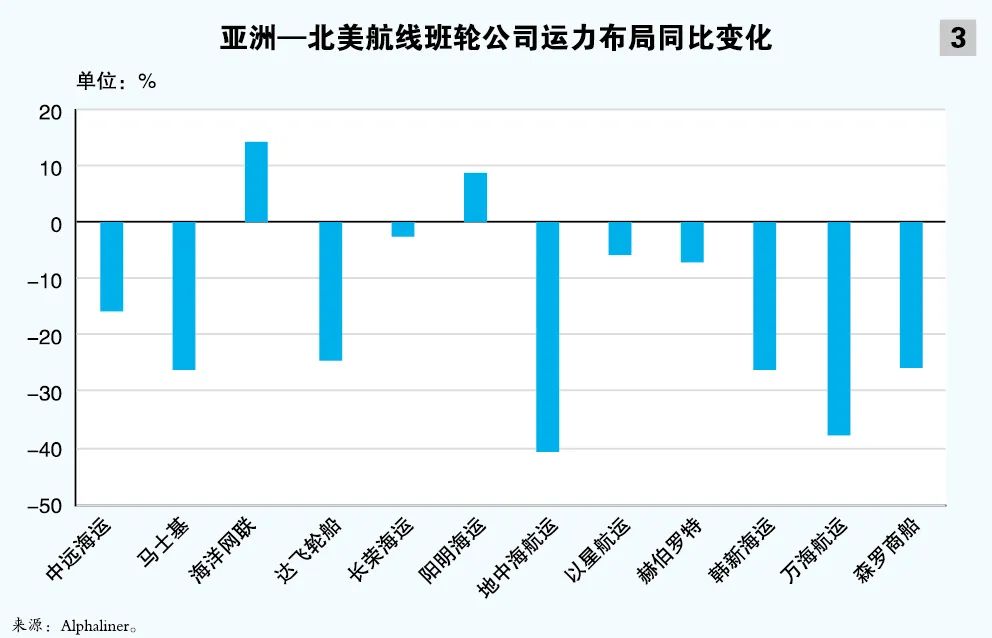

疫情期间,由于全球供应链紊乱和运力短缺,北美航线经历了空前的繁荣,成为集运业历史上最赚钱的航线。如今,由于供应链恢复常态,且需求萎靡、运力过剩,运价持续下跌,为此大部分班轮公司将运力大量撤离(见图3)。

Alphaliner 数据显示,截至2023年7月1日,地中海航运撤出运力最多,高达40.5%,从2022年7月的6.3万TEU降至3.8万TEU;万海航运第二,撤出37.7%的运力,如今在该航线布局的运力为1.3万TEU;马士基第三,撤出26.2%的运力,如今在该航线布局的运力为6.95万TEU。

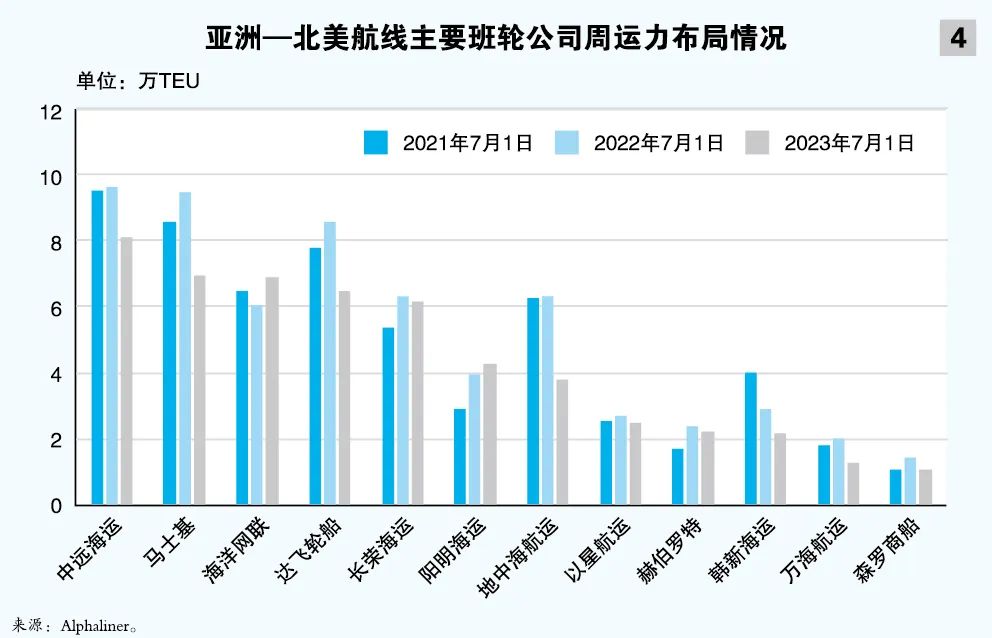

从运力规模来看,由于各自策略不同,头部班轮公司在该航线的运力规模增减不一。

截至2023年7月1日,中远海运保持该航线的首位,布局运力达8.1万TEU(同比减少15.8%);马士基保持第二,为6.95万TEU;海洋网联升至第三,为6.9万TEU(同比增加14.2%);达飞轮船降至第四,为6.5万TEU(同比减少24.4%);在该航线增加运力布局规模的还有阳明海运,同比增长8.8%,达4.3万TEU,居第六位;地中海航运降至第七,运力为3.8万TEU(见图4)。

供给增速小于需求增速

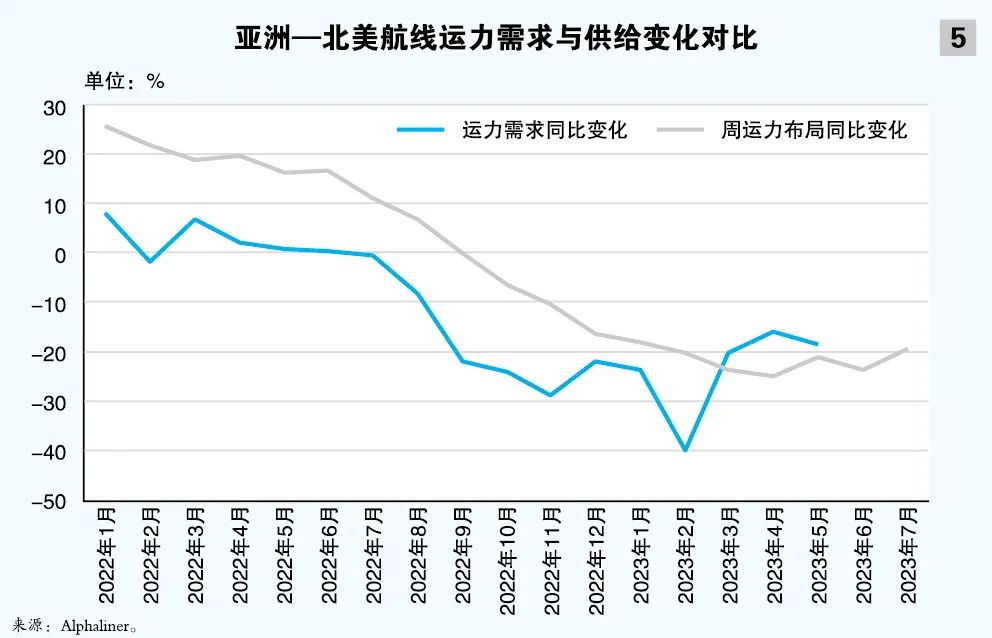

随着传统旺季来临,需求有望逐渐回温。

与此同时,班轮公司在持续收缩运力后,2023年4月,运力需求同比增速大于班轮公司周运力供给的同比增速(见图5),北美航线市场有望迎来转机。

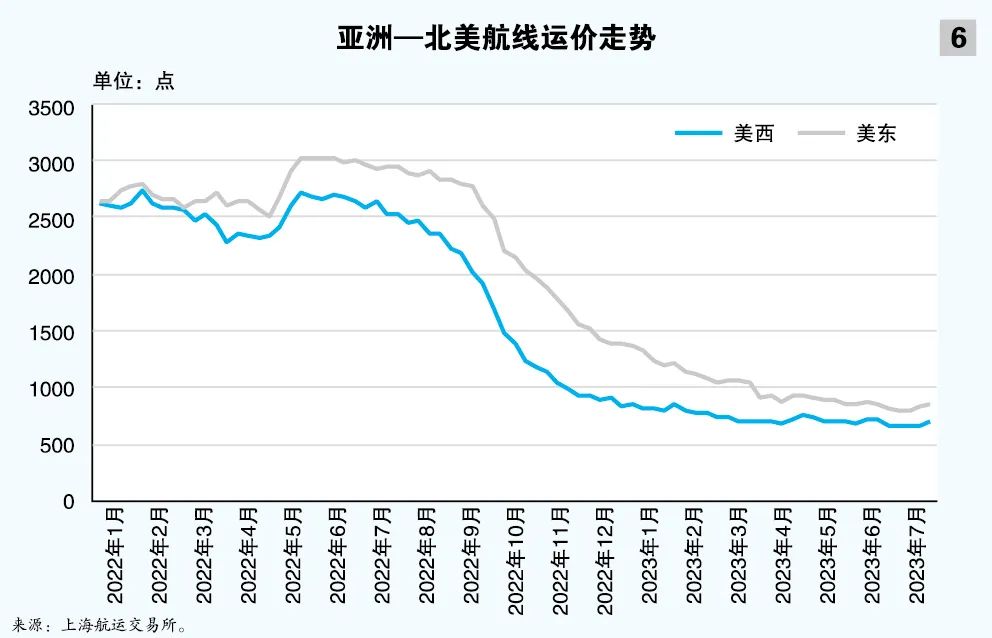

近期,北美航线运价指数呈现触底回升之势。

上海航运交易所发布的中国出口集装箱运价指数(CCFI)显示,2023年7月28日,美西航线和美东航线分别报收702.62点和859.58点,分别较本轮最低点(2023年7月7日)上升7.3%和8.7%(见图6)。

链接阅读

巴拿马运河限行 对供应链的影响

首先,巴拿马运河限行会造成供应链中断吗?“水位下降、小型船舶数量增加等因素导致的运河拥堵会影响运输效率,但是单纯的巴拿马运河限行因素给供应链带来的压力有限。

”业内人士向《航运交易公报》分析道,2019年夏季巴拿马运河吃水限制曾降至44英尺,但未曾造成重大供应链中断。

但是,如果巴拿马运河长期限行叠加消费旺季、大量罢工事件等因素,很可能导致区域运力吃紧,供应链受阻。

所幸的是,不久前发生在美西航线上的美国西岸和加拿大港口工人罢工事件均已平息,其对于供应链形成的危机暂时解除。

其次,巴拿马运河限行后,一些班轮公司或将选择苏伊士运河作为替代航线,因增加的航程距离而产生的额外成本大部分将被大型船舶的较低单位成本所抵消。

此外,马士基已宣布,自8月3日起,将对过境巴拿马运河的干货和冷藏货增加巴拿马运河收费,新的收费标准为175美元/TEU和305美元/FEU(包括高箱和45英尺集装箱)。

2018年巴拿马运河扩建投产以后,亚洲—美东航线配置的平均运力规模有了大幅度的提升,平均船舶容量从2016年的4600TEU提升到2018年7月的8300TEU;在亚洲—美东全水路航线上,经由巴拿马运河和苏伊士运河的货物运输市场份额之比从2016年1月的48:52提升到2018年1月的72:28,巴拿马运河大大吸收了苏伊士运河的货量,而这次巴拿马运河限行以后,两大运河或将形成新的市场平衡。

转自:航运交易公报