每年新增8000万总吨零排放船舶、上万艘大型商船待改装……随着国际海事组织(IMO)新脱碳战略的加速,航运业急需更多的造修船产能来满足船队更新需求,造船业正在迎来新一轮产能扩张,一些停产多年的中国船厂正在因此重新焕发生机。

造修船产能不足?IMO新脱碳战略带来大量零排放船舶建造改装需求

IMO在今年早些时候制定了2050年航运业温室气体净零排放的目标,要求到2030年国际航运单次运输任务的二氧化碳排放量要比2008年平均减少40%及以上,零排放燃料的使用率达到5-10%。

与此同时,IMO还为航运业逐步实现净零排放目标设立了两个阶段性的核查指标:到2030年将航运业温室气体年排放总量比2008年至少减少20%,力争减少30%;到2040年将温室气体年排放总量比2008年至少减少70%,力争减少80%。

近日,日本船级社(NK)在其最新发布的白皮书“Pathway to Zero-Emission in International Shipping”中预测,为了实现IMO的脱碳目标,在2027年至2040年的14年间航运业每年必须投入多达8000万总吨的零排放船舶。

该白皮书评估了IMO脱碳目标对航运业的实际意义,研究了这些阶段性核查指标将如何影响需要引入的燃料数量以及能够使用这些燃料的船舶数量。

NK研究显示,为了达到2030年和2040年的阶段性指标,在2027年至2030年的四年间每年必须引进8500万总吨的零排放船舶。

而要达到2040年的指标需要11.22亿总吨的零排放船舶,从2031年到2040年间每年必须引进7700万总吨零排放船舶,才能实现2040年的目标。

这之中既包括新建船舶,也包括对现有船舶的改造。

日本船级社估算,想要实现2030年的指标,国际航运所使用的燃料中约有25%必须为零排放燃料;实现2040年的指标需要72%为零排放燃料。

日本船级社表示,考虑到IMO在减排战略中对2030年的零排放燃料使用率要求仅为5-10%,这将使实现2030年的阶段性指标“极具挑战性”。

即使无法实现2030年的指标,仍有必要在2027年至2040年的14年间每年引进8000万总吨零排放船舶。

日本船级社认为,从全球造船和改装产能的角度来看,这是完全可能的,目前并不存在严重短缺。

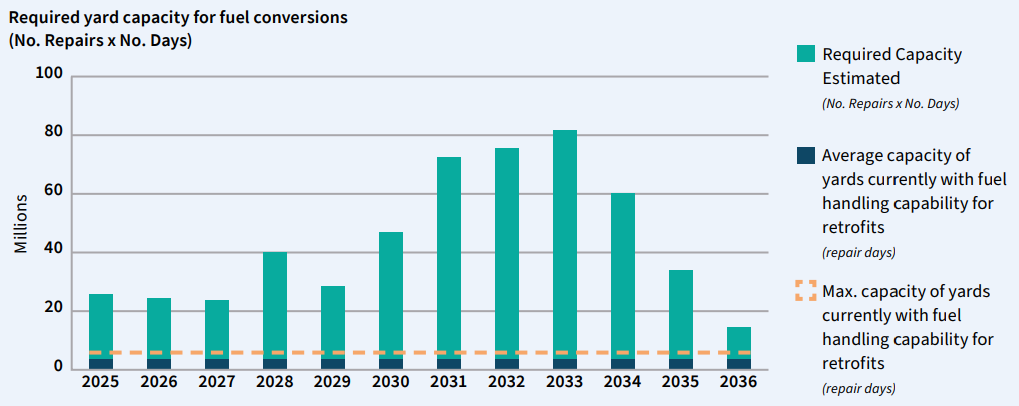

然而,英国劳氏船级社(LR)却指出,修船厂能力和产能有限的问题可能会阻碍现有船舶采用替代燃料技术。

LR在近期发布的发动机改装报告(Engine Retrofit Report)中称,全球范围内具有替代燃料发动机改装经验的修船厂数量不多。

根据LR的报告,到2050年有9000-12000艘大型商船有潜力通过改装发动机来实现脱碳。

然而据LR估算,只有约15家修船厂有能力处理替代燃料改装,以改装工程耗时60天来计算,这些修船厂每年最多能够处理308艘船的改装项目。

与现有可以改装为甲醇或氨燃料的候选船舶数量相比,显然修船厂产能需要大幅提升来满足潜在的改装需求。

报告指出,如果航运业要将改装作为加速脱碳化的有效工具,就必须掌握船舶设计、电气工程和燃料处理方面的新技能。

此类替代燃料发动机改装的主要挑战之一是系统集成,例如容纳更大的燃料舱、燃料制备设备的空间以及确保安全措施到位等重大问题,这些都是快速改造现有化石燃料船队的障碍。

LR技术总监Claudene Sharpe-Patel指出:“现有船队的脱碳化对于减少航运业温室气体排放而言至关重要。

如果不在这方面取得重大进展,到2050年依赖化石燃料的商船可能多达20000艘。

因此,我们必须集中行业力量解决LR发动机改造报告提出的问题,如修船厂产能、改装能力和系统集成等,帮助航运价值链上的利益相关者克服在全球现有船队上安装未来燃料技术的障碍。

”

12家停产船厂重新开工!中国造船产能增加推动全球产能回升

在经历了之前多年的造船产能收缩之后,在过去两年来创纪录的订单潮助推下,造船业终于迎来了新一轮产能扩张。

联合国贸易和发展会议(UNCTAD)在上个月发布的《2023年海运述评(Review of Maritime Transport 2023)》报告中呼吁造船厂迅速扩张,以帮助航运业实现绿色转型。

UNTCAD指出:“船厂造船产能目前面临限制,油船和干散货船船东预计将面临漫长的等待时间和高昂的建造价格。

提升造船产能对于确保满足全球需求的航运及其可持续性目标至关重要。

”

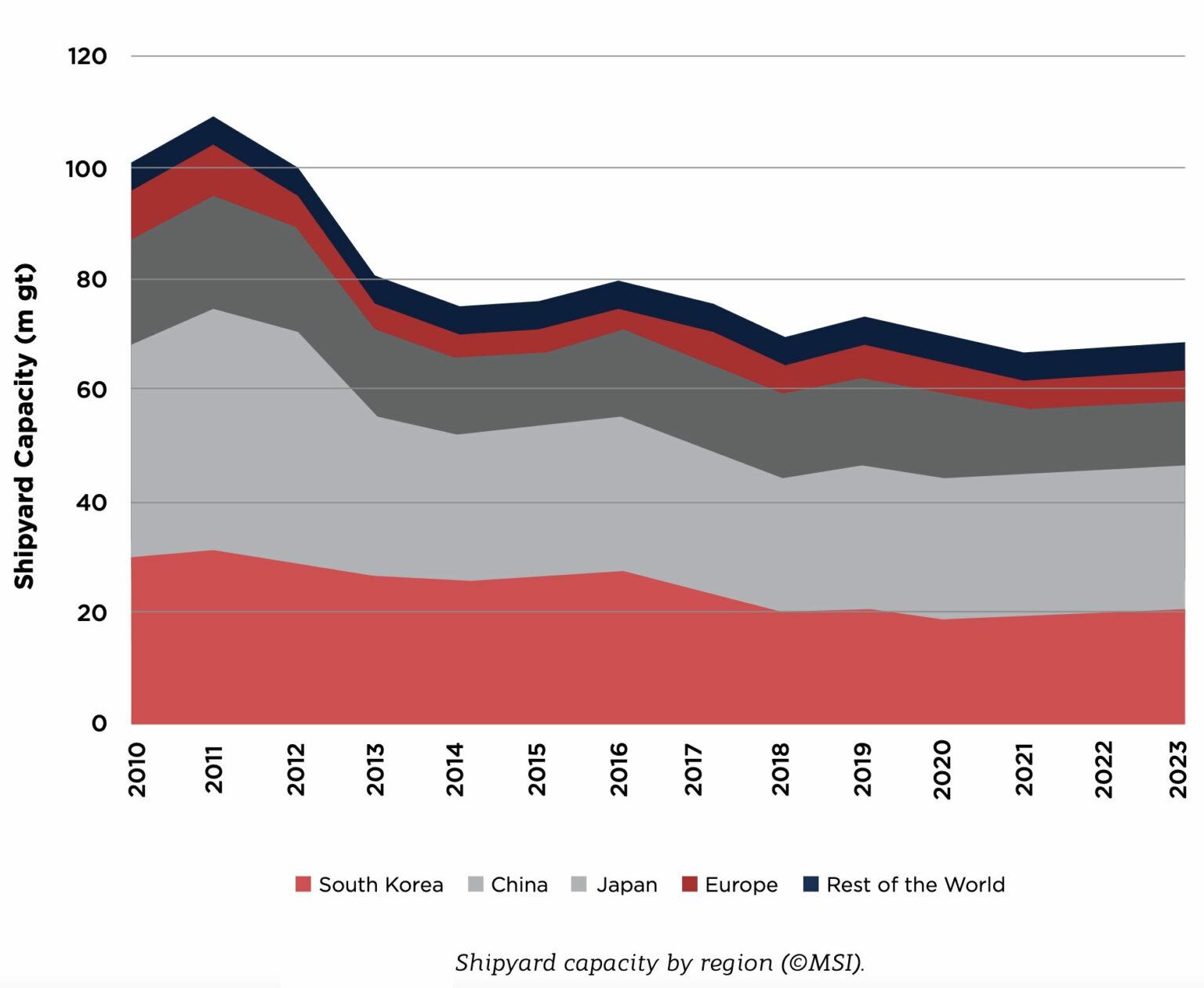

根据船舶咨询机构Maritime Strategies International(MSI)为美国船级社提供的数据,全球造船产能在2021年年底降至6590万总吨的低点,比2011年高达1.098亿总吨的峰值数字下降了40%。

造船产能的收缩主要是在亚洲地区,许多中小型船厂在此前的市场衰退时期退出造船行业。

而自2021年新造船订单大幅回升之后,一些船厂正在重新启动。

去年全球造船产能增长了1.8%,达到6710万总吨。

预计到2025年造船产能将上升到6900万总吨,其中很大一部分来自于中国船厂的产能增长。

MSI表示,自2021年以来亚太地区已经有12家停产船厂宣布重新开工,其中有8家在中国,根据历史最大产量计算,这8家船厂的总产能达到了670万总吨,相当于截止2021年底中国船厂总活跃产能的27%。

考虑到部分新增产能将用于船舶修理、船体建造或其他活动,预计实际的造船产能增长将低于这一数字。

按照MSI现有的模型预测,该公司认为中国船厂的造船产能将从2021年最低点2470万总吨增加到2025年的2720万总吨。

MSI称,中国船厂的造船产能只会在中短期内增加,与过去20年的周期不同,此次的预期增长将更加温和。

据了解,自去年以来国内多家闲置船厂已经陆续重启。

其中最典型的是今年年初正式投产运营的恒力重工,前身STX大连曾是中国最大的外资船厂,在去年被恒力集团收购重整。

按照计划,恒力重工产业园全面投产后,将具备年钢材加工量100万吨、造船产能630万载重吨、年交付船舶40艘的能力。

投产半年多以来,恒力重工已经稳步迈入主流散货船和超大型油船(VLCC)的建造行列。

克拉克森的数据显示,目前恒力重工手持订单共计34艘333.8万载重吨,交付安排一直延续至2027年。

今年7月,由国内首家民营LNG船运输企业——浙江华祥海运与中国第四大LPG进口商九丰能源合作成立的江苏仪祥船舶制造有限公司举行了首批船舶的开工仪式,而仪祥船舶的前身正是以建造散货船而闻名的扬州国裕船舶。

9月,曾是福建最大民营船企的冠海造船和冠海海运完成破产重整,新公司福建松闽集团有限公司计划引进船厂配套企业,充分发挥冠海海运码头、冠海造船船舶生产基地协同作用,实现造船上下游产业链的全面打通。

同样在9月,泉州交发集团投资20亿元重新盘活的泉州船厂正式复工复产。

而在韩国,现代重工去年提前重启了2017年关闭的群山造船厂,这是现代重工集团旗下最年轻的船厂。

日本大岛造船去年接管的香烧工场也在今年7月重新启动造船工作。

MSI预测,为了应对船舶更新需求和环保法规,在2026年之后新船订单预计将持续上升,全球造船产能也将进一步提高。

预计到2030年造船产能将达到8100万总吨的峰值水平。

虽然大大高于当前产能,但2030年的预期产能数字仍比2011年的峰值低26%。