进一步的不确定性可能在明年带来更多利润回报。

抛开基本面不谈,地缘政治可能会在2024年的油轮市场上扮演重要角色。

首先是石油价格战,然后是全球疫情,紧接着是俄乌冲突,与此相关的航运制裁重塑了全球石油贸易。

对于全球约6000艘的国际贸易油轮船队来说,这是前所未有、动荡不安、一蹶不振的四年。

2024年将会有更多同样的事情发生。

这一次,未来一年的背景有所不同。

全球石油需求增长将减半。

疫情后的赶超已经结束,将不再支持吨英里的增长。

然而,还有许多其他有利因素增加了不确定性,可能会带来更多的利润回报。

巴拿马历史上最严重的干旱正导致油轮改道,而胡塞武装则在红海肆意行动。

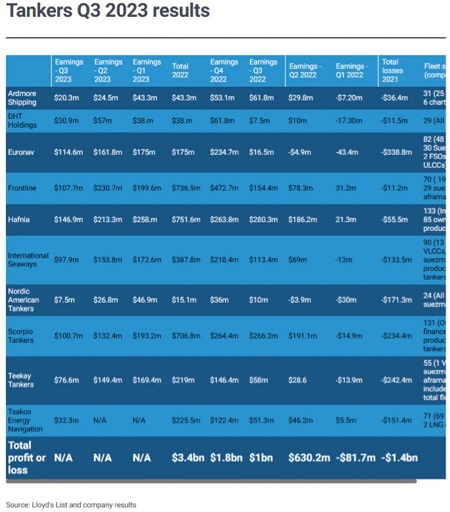

如果10家上市油轮公司(共运营约700艘船舶)的业绩可以作为参考的话,那么地缘政治因素在2023年的前九个月里为油轮船东带来了创纪录的利润。

《劳氏日报》的数据显示,2023年前九个月的利润总额为34亿美元。

相比之下,2022年同期的利润为16亿美元。

如果从私营船队的角度来推断,2023年期间的良好形势意味着数十亿美元的收入。

不过,别误会,这种情况在2024年会有所变化。

首先,石油需求已恢复到疫情前的水平。

其次,对地缘政治导致全球石油贸易路线发生巨变,这一情况已经平息,现在已被考虑在内。

然而,油轮新造船订单量空前低迷,将在未来两年内制约船队增长,加上地缘政治的不确定性,货运增长停滞不前。

因此,船队的高利用率会放大任何可能增加吨英里数的事件或地缘政治冲击的影响。

成品油轮船东Ardmore在报告第三季度业绩时表示,巴拿马运河的拥堵已使油轮过境量减少了40%。

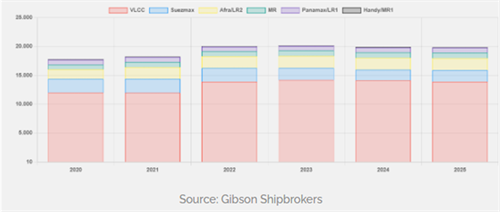

Ardmore还强调了油轮订单与船队的比率,该比率处于历史低位。

据Ardmore称,中程油轮订单量占现有船队的5.3%,而成品油轮订单量占船队的10%。

根据英国船舶经纪公司Braemar 2023年12月的月度报告,VLCC的订单量与船队的比率为3%,Suezmax型油轮为12%,Handysize型油轮为4%,中程油轮为1%。

LR2型油轮的比例最高,为24%。

因此,Ardmore预计2024年成品油轮的船队增长率仅为0.5%,为23年来最低,而成品油出口将增长3.6%,吨英里需求增长6.3%。

这样的比例不仅有助于推动油轮新造船价格在2023年达到非常高的水平,而且应该会在这些船舶下水之前就推动二手船舶销售市场的蓬勃发展。

根据国际能源机构的预测,2024年全球石油需求量将增长110万桶/日,是2023年的一半。

欧洲占下降总量的一半,这与依靠从中东海湾地区长途运输柴油和航空燃料的成品油轮贸易有关。

美国、巴西和圭亚那创纪录的原油出口供应被沙特阿拉伯的自愿减产所抵消,预计这将拖累VLCC的即期运费。

国际能源机构的数据显示,石脑油(仅占消费量的8%)的需求在2024年增长最高,增幅达6.6%。

占消费量55%的车用汽油和柴油的需求增长则微不足道,分别为0.4%和0.8%。

这两种产品将近占清洁石油海运出口的三分之二。

在化石燃料需求萎缩和全球宏观经济疲软的背景下,还有许多不确定因素。

这些因素有可能使油轮运价回落到2020年的亏损水平。

胡塞武装在红海对商业航运的袭击可能会使更多油轮运营商受惊,使其改变苏伊士运河的过境路线,从而延长吨英里数。

巴拿马运河的长期拥堵已经抬高了成品油轮的运价,更多的过境限制可能会继续支撑收益,尤其是中程油轮。

另一个不确定因素是欧盟碳排放交易体系的出台,人们对这一体系还没有完全了解。

从1月1日起,到欧洲开展贸易的船舶必须购买40%的排放配额,这涵盖50%的国际航程。

最后,还要考虑的是由大约500多艘油轮组成的船队演变,这些油轮运输受制裁的石油,约占全球油轮船队的12%。

未来如果影响到这些石油的运输,以及运输这些石油的油轮,都会对市场造成冲击。

这可能会导致运费飙升到2019年10月的水平。

当时,VLCC的运费超过每天30万美元,并向下渗透到较小的船型。

地缘政治增加了一个不可预测的因素,使人们难以确定有利的供应基本面能否抵消承诺已久的2024年经济逆风。