近日,McQuilling Services发布了《2024-2028年油轮市场展望》,这份长达196页的报告详细分析了石油基本面、全球经济和地缘政治背景,以及8种油轮船型的供需预测。

报告采用先进的定量建模方法,对油轮需求和船舶供应变量之间的相互作用进行处理,从而得出27个基准油轮交易中8个船型的5年现货和等价期租租金(TCE) 预测。

预测综合了最近的市场冲击,包括红海紧张局势导致的油轮改道。

由于东欧和中东冲突引发的地缘政治风险,以及不确定的经济前景和石油输出国组织(OPEC)的生产前景带来的并行风险,“是黑天鹅还是新常态?”已成为近期油轮市场展望报告的固定主题。

同时,在预测期内,包括新炼油厂和出口码头在内的大规模基础设施项目陆续投产,将会带来新的贸易流和相关的油轮需求变化。

在应对这些动荡市场的同时,行业参与者还将面临更严格的环保法规,包括EU ETS、CII和EEXI,这些都将影响市场行为。

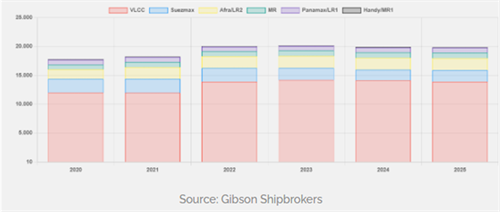

报告对原油油轮市场的看法是,2024年,中型油轮将继续优于超大型油轮(VLCC),因为主要VLCC枢纽(中东和西非)的原油供需处于紧平衡状态。

2025 年,随着OPEC产量的增加,VLCC的需求预计将上升(+3.9%)。

美国解除对委内瑞拉的制裁将显著支持亚洲的常规VLCC需求,以及流向美国政府的Aframax型油轮需求。

加拿大的新管道(TMX)项目预计将于2024年下半年投入商业运营。

由于草案的限制,Aframax型油轮(和Panamax型油轮)将从加拿大原油出口中获益最多,从而在Pacific Basin市场引入新的贸易模式,这可能会带来报告中概述的大量低效率问题。

油轮市场将继续通过油轮的增减来实现再平衡,不过大型油轮会逐渐减少。

然而,Aframax型/LR2型油轮的基本面促使2023年的中型油轮订单偏多(105 艘),而VLCC型油轮的订单只有17艘,因此模型显示,到2025年末,VLCC型油轮的表现将优于小型原油油轮。

报告认为,2024年VLCC的TCE为45,900美元/天,而Aframax型油轮和Suezmax型油轮的运价分别为55,000美元/天和50,200美元/天。

根据红海的发展情况,计算显示,如果沙特阿拉伯将其东西输油管道的吞吐量最大化,那么VLCC的收益将受到负面影响(-8,300美元/天),而Aframax型油轮的TCE可能会比基本情况下增加42,400美元/天。

回顾去年报告中的观点,2023年成品油轮的收益仍远高于历史平均水平,2023年1月的MR型油轮预测与全年实际水平相差不到100美元/天,因为报告准确预测了俄罗斯成品油轮将向包括巴西在内的更远地区重新分流。

根据去年的观点,俄罗斯的“价格上限”已经并将继续见证中东和美国海湾地区的柴油对欧洲的强劲拉动。

随着俄罗斯桶装油在欧洲市场份额的下降,预计货物将继续长途运输到非洲(汽油)、拉丁美洲(柴油)和亚洲(石脑油)。

2024年,报告预计西非炼油能力的增加将对欧洲-西非汽油流造成影响,但同时也会增加欧洲汽油长距离交易到东南亚和东非/南非而产生的LR型油轮需求。

在墨西哥国内汽油供应增加和美国需求环境不确定的背景下,美国政府石脑油和汽油的类似流动也会显现。

苏伊士运河以东地区新建和扩建炼油厂增加的馏分油供应将大量流向西方,因为欧洲的馏分油库存比去年同期有所减少,不过由于去碳化行动,欧洲的长期柴油需求似乎并不稳定。

由于LR型油轮贸易处于紧平衡状态,同时考虑到LR2型油轮大量转入脏污油轮贸易,报告预计2024年LR2型油轮的收益将达到56,500美元/天,比MR型油轮高出40%(不包括红海影响)。

由于报告认为中型油轮的表现更为出色,预测模型显示,在下一个周期显现之前,Aframax型油轮和LR2型油轮的二手价值在未来两年内较目前的评估值有最大的上升空间。

虽然模型显示,在周期末期,船队的新增数量将显著增加,但船厂产能紧张和高价格将暂时抑制船队的增长速度。

然而,对船厂吞吐量的结构性担忧会导致未来的交付量低于预测,并进一步延长油轮收益上升周期的持续时间。