2月8日,丹麦航运巨头A.P. 穆勒-马士基发布2023年全年财报,全年业绩符合预期。

同时,马士基下调了2024年业绩预期,并计划分拆拖船业务子公司Svitzer。

财报数据显示,2023年马士基财务表现稳健,符合此前年度预期。

虽然在海运业务方面,运价继续下降, 但其他多数业务货量都有所增长,强有力的成本控制改善了财务业绩表现。

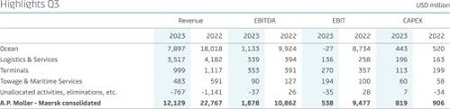

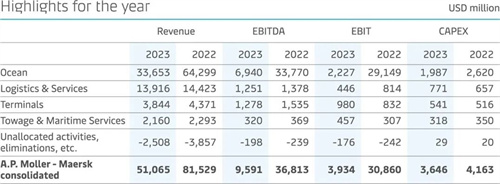

受到运价下降的影响,2023年营收为511亿美元,实际息税折旧摊销前利润(Underlying EBITDA) 达98亿美元,息税前利润率 (EBIT margin)为7.7%。

A.P. 穆勒-马士基首席执行官柯文胜先生(Vincent Clerc)表示:“2023年是新冠疫情导致市场暴涨之后的过渡年。

尽管市场情况发生了重大变化,但公司仍取得了稳健的财务业绩表现。

我们已经做好准备应对2024年预期中的不利因素,及早采取果断措施、实行严格的成本管理,从而适应新的现状。

为实现发展目标,我们需要推动物流业务取得进一步进展,同时继续推进业务转型,不断增强公司的竞争力。

当前市场货量依旧强劲,外加红海危机造成目前运力短缺和暂时的运价上涨,但最终航运业运力过剩将导致价格压力并影响公司业绩。

供应链持续受到干扰及市场波动彰显打造具有韧性供应链的重要性,这进一步证实了马士基发展综合物流战略是支持客户高效应对挑战的正确选择。

”

海运业务方面,船舶准班率提升和持续努力降低成本有效缓解运力极速增长带来的不利因素。

由于成本控制得力,财务业绩表现依然强劲。

但由于持续严峻的市场环境导致运价大幅下降,2023海运业务业绩受到较大影响。

物流与服务业务方面,公司继续获得新业务发展,但受2023年初去库存化以及运价下降影响, 营收减少。

与2022年相比,利润有所下降,但进一步重视成本管理有效保护了利润率和重置成本基础。

码头业务方面,公司继续取得稳定的业绩表现。

尽管市场走向正常化,堆存收入有所下降,但在卓越运营、成本控制、运价提升和利用率方面的不断努力,使投资资本回报率(ROIC)达到10.5%,超过了中期目标。

展望2024年,马士基预期2024年全球集装箱货量增长预计在2.5%至4.5%之间,马士基将保持与市场同步增长。

此外,预计2024年海运业将面临严重运力过剩。

红海中断的持续时间和程度仍然存在很大的不确定性,预计从第一季度到全年都有可能对业绩产生影响, 这已经反映在2024年财务预期之中。

预计在2024年初会出现提前订舱出货的情况。

由于宏观经济、燃油价格、运价等因素,马士基2024年全年业绩充满不确定性。

鉴于严重运力过剩带来的挑战和不断增加的不确定性,马士基预计2024年全年实际息税折旧摊销前利润(Underlying EBITDA)将在10亿至60亿美元之间。

与此同时,马士基董事会决定启动马士基拖轮业务的免税分拆。

Svitzer A/S(Svitzer)及其子公司的业务将并入一家新公司,该公司的法定名称为 Svitzer Group A/S(施维策集团),其股份将按比例分配给马士基股东,并有望在纳斯达克哥本哈根 (Nasdaq Copenhagen A/S)交易和正式上市。

在对Svitzer的不同选择进行评估后,马士基得出结论,Svitzer 作为一个独立的上市实体,是为该公司和马士基股东创造长期价值的最佳选择,为该公司提供参与具有发展前景的拖轮和海事服务领域、并进一步成长成为全球领导者的可能性。

如果马士基股东在4月底的股东特别大会上批准该计划,预计Svitzer集团股票将于4月30日在纳斯达克哥本哈根正式上市交易。