仅耗时96小时!大船天津刷新试航最短时长纪录

8月1日,中船大连造船大船天津为VITOL公司建造的第二艘11 5万吨成品油船P110K-87号船顺利完成全部海上试航任务,安全返港停靠码头。

“前所未有”的油船市场扰动

原油和成品油轮市场正经历持续而难以预判的变化,对运营灵活性的要求也随之提高

4艘5万吨级成品油船!广船国际再度携手招商南油

7月29日,中船广船国际联合中船贸易与招商局南京油运股份有限公司(下称 招商南油 )签署了4艘5万吨化学品 成品油船(MR)建造合同

新扬子造船交付Evalend首制39000吨油船

7月30日上午,扬子江船业集团新扬子造船为船东Evalend建造的首制39000DWT油船“VOLANTE”轮,解缆离开船厂码头,交付投入运营。

大连造船交付越南船东LR2型成品油船

7月30日,中船大连造船为越南ASIA PACIFIC SHIPPING CO., LTD.建造的11.5万吨LR2型成品油船“ASP露娜(ASP LUNA)”轮提前60天签字交付。

新时代造船两艘LNG双燃料动力油船同日下水

7月29日下午14时许,正值盛夏酷暑,烈日当空,热浪蒸腾。新时代造船3号坞区域,却是一派繁忙有序、热火朝天的奋战景象。伴随着47 73 155500吨LNG双燃料动力油船按期顺利下水,现场响起阵阵欢呼。这一关键节点的圆满达成,标志着3号坞2026年度第五个坞期生产任务顺利收官。

油船市场:效率损失或将再次抬升运价

航运界网消息,尽管胡塞武装声称,曼德海峡并未被关闭,近期宣布的海上措施仅针对与沙特船舶,但许多油轮运营商在将船舶派往红海之前可能会三思而后行。

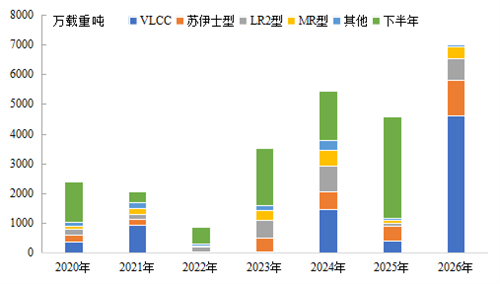

新船订单同比上涨超500%!油船市场超预期爆发

2026年上半年,油船航运运价同比大涨。原油船方面,自美伊战争爆发以来,油运市场受益于中东地缘红利,航运距离被迫拉长,供需基本面健康且维持高弹性,各船型运价均保持高位。2

大船天津为VOTIL建造第二艘成品油船开启试航

7月28日,中船大连造船大船天津为VOTIL公司建造的第二艘11 5万吨成品油船P110K-87号船,鸣笛启航、驶离码头,较年度计划提前23天进入海上试验阶段,试航完整性为95 6分,较首制船提高了0 66分

希腊船东持续扩充干散货船队,下单主力仍为传统燃油船舶

航运界网消息,近日,船舶经纪公司BRS发布报告称,希腊船东仍在大规模推进干散货船队更新迭代,新船订造订单绝大多数依旧选择传统燃油动力船舶。