通往巴拿马运河的航道

巴拿马运河是世界上最重要的洲际水路之一,对促进全球贸易尤其是连接美洲和亚洲的航线起着重要作用。

然而,近年来,气候变化和结构因素的综合影响对途经这一关键水道的海上贸易提出了重大挑战。

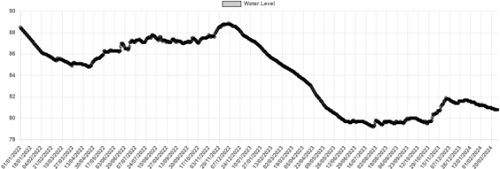

气候变化显著影响了巴拿马运河系统的两个天然湖之一,即加通湖的水位。

根据巴拿马运河管理局(ACP)的数据,目前2月份的平均水位为80.3英尺。

这一数字与五年前同一时刻的年均83.9英尺的浮动平均水平形成了鲜明对比。

尽管差异似乎不大,但需要注意的是,在过去的五年中,通常在5月份记录到最低平均水平,平均水位为82.5英尺。

这一趋势对巴拿马运河未来的航运产生了令人担忧的影响,因为加通湖水位的任何下降都直接影响通航数量。

导致巴拿马这些低水平和干旱条件的主要因素之一是厄尔尼诺现象,该现象始于去年第三季度,并预计将持续到今年第二季度。

最近的低水平产生于2016年,为78.3英尺,是由于极为罕见的连续厄尔尼诺事件所致。

值得注意的是,加通湖水位的前四个历史最低水平都与厄尔尼诺事件相吻合。

因此,可以合理地假设只有季风季节的开始才能缓解湖水位的压力。

目前的预测表明,尽管未来几周将有些许降雨,但持续的降雨将要等到4月至6月的时期。

随着厄尔尼诺的减弱,预计将出现迅速的拉尼娜现象,这应该能够在2024年中旬前使该地区摆脱干旱周期。

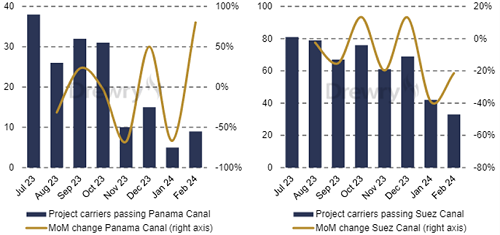

尽管巴拿马运河管理局在过去一年和今年多大部分时间里一直在实施限制措施,但这些措施显著影响了巴拿马运河的交通和通行时间。

这些行动的最显著后果之一是运河通行的平均中标价格显著上升。

在2023年上半年,使用旧船闸的油轮的平均中标价约为100,000美元,但在第四季度,平均中标价飙升至于600,000多美元,尽管在今年第一季度初有些回落,已降至200,000多美元。

话虽如此,不能掩盖的事实是运河通行量下降,目前仍然保持在较低水平。

对于原油、成品和化学品油轮来说,通行限制只是导致效率降低的另一个因素。

在第四季度,当拍卖价格和延误达到顶峰时,贸易商试图从东亚提供更多货物,这导致了吨英里需求增加。

同样,美国墨西哥湾MR市场也受到了减少的压载船抵达以补充位置列表的影响。

展望未来,尽管气象预报显示到2024年中期情况可能会改善,但气候科学家表示降雨模式更有可能偏离历史正常水平,这将导致依赖该水道的人们的运费成本的波动性和不可预测性增加。

Gatun Lake Water Levels(Ft) 加通湖水位表

Crude Oil 原油

Middle East 中东

本周阿拉伯湾(AG)超大型原油船(VLCC)运费在进一步下跌后似乎保持稳定。

询盘量较往常少,这迫使一些船东进行西调平衡,因此目前这一市场看起来更加平衡。

人们普遍期待,在IE周结束后,下周市场将更为活跃,船东们则表现出更多抵抗。

今天我们的估价是270,000吨AG/中国ws 60,280,000吨AG/美国湾地区(USG)为ws 44。

尽管活动较少,但远东地区的Aframax 型油轮市场行情仍然较为乐观。

AG地区长达三十年代的获批船舶相对较少,这导致承租人需提前更多地安排船期。

话虽如此,如果下周货物询盘依旧低迷,从新加坡空载驶往AG地区船东可能会更不情愿。

本周我们以AG/亚洲80,000吨 x ws 197.5结束。

我们可能会看到AG地区Suezmax 型油轮的运费面临压力,因为该地区的吨位库存清单充足。

今天,巴士拉/欧洲向的运费将尝试测试140,000吨 x ws 70以下的水平,途径好望角。

而前往亚洲的市场仍然竞争激烈,今天承租人将寻求突破ws 120以下的水平。

West Africa 西非

在西非(WAF)的VLCC市场方面,本周相对较为平静,运费有所下降。

我们还看到来自东方的更多空载船,但这并未改善市况,船东们不得不降低期望以达成协议。

西非/亚洲市场需要进行新一轮测试以确定新运费水平,但由于USG活动的不足,短期内很难看到上涨。

今天我们预计西非/中国的运费水平为w63。

西非Suezmax 型油轮市场相对稳定,但询盘有限。

如果短期内见不到很好的改善,那么运费可能会测试130,000吨 x ws 100的水平,但这对目前持有位置的船东们而言相对轻松。

无论如何,大西洋彼岸的改善似乎为防止吨位清单过度积累提供了一种疏通途径。

Mediterranean 地中海

TD6市场出现了较低水平的询盘和土耳其海峡的低延误情况。

今天,我们评估了TD6运费为135,000吨 x ws 115。

目前有足够的船舶愿意向东航行,途径好望角走利比亚/宁波线的运价大约在530万美元左右。

Aframax型油轮的船东们对这个市场感到恐慌。

本周初,XMED航线运费一度达到ws140水平,但由于活动降低、土耳其海峡延误减少以及一些船东忙于俄罗斯原油的缘故,船东们的情绪遭受了打击。

我们似乎在ws102.5找到了一个较好的跨地中海航线市场的底价(今年迄今为止的最低水平),但很多人并没有预料到会出现如此大的崩溃。

此外,我们已经达到了类似于疫情时期每日1.5万美元的滞期费水平。

尽管如此,正如预期的那样,随着承租人充分寻求低价,一些船只选择直接驶往美国,还有一些干脆拒绝这些低运价,市场有望迅速反弹。

尽管如此,即便我们能看到一个5-10%的即时反弹,考虑到过去两周运价的大幅下跌幅度,船东们现在需要一个更加一致的情绪转变,才能将运价推高到任何有意义的程度。

US Gulf/Latin America 美国墨西哥湾/拉美地区

本周USG VLCC出口市场活动相对较弱,迄今为止只有一个承租人参与4月装载。

船东们一直在抵抗,不急于以低于上次成交的价格达成协议,因此目前的运费看起来维持稳定。

巴西出口市场相对活跃,但船舶供应过剩导致运费下降。

今天,我们预计一艘从美国墨西哥湾开往中国的货运价格将在870万美元左右,而从巴西开往中国的货运价格大约在ws 61水平。

North Sea 北海地区

北海地区本周出现了一些调整,周边市场也出现了下行压力。

目前的运费水平在120美元/吨以上,但有一种预测认为可能还会略微下降。

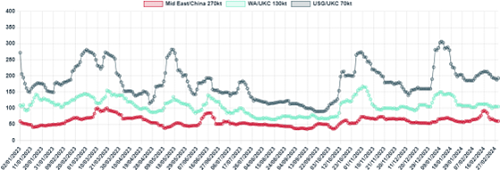

原油油轮现货价格

Clean Products 成品油市场

East 亚洲

LR2型油轮本周虽然运输任务繁重,但运价持续走软。

租船人不断压低上一轮成交价,经好望角至英国大陆(UKC)航线租金已降至445万美元,而TC1航线(中东至日本)两次成交价为7.5万吨 x WS 145。

基于本周运价的调整情况,我们评估当前运价已处于或极其临近底部区域,市场反弹在所难免。

实际情况是,10号以后可供调配的船舶数量非常有限,但市场情绪的作用不可低估,而本周的情绪无疑是极度悲观的。

受到LR2型油轮运价走软的影响,LR1型油轮市场行情也出现下行。

我们估计,经好望角至英国大陆(UKC)航线的租金在390-400万美元之间,而TC5航线(中东至日本)的成交价则在5.5万吨 x WS 180-185左右。

本周短途运输需求略有增加,但LR1型油轮总体货量仍然不足。

船东希望下周市场能更加活跃,以扭转当前的颓势。

经过上周的繁忙交易后,本周MR型油轮市场趋于平静,热度有所消退。

尽管西行和短途航线的价格仍然受到大型油轮市场的限制,但由于前期可用船舶紧张,且排在订单列表前列的船舶行程尚不确定,整体运价水平基本维持稳定,其中TC12航线为WS 235-240,TC17航线为WS 330-335。

本周末市场表现低迷,预计下周一随着压载船舶进入市场,新一轮订单价格可能会受到考验。

Mediterranean 地中海

对于地中海的Handysize油轮市场而言,本周可谓一波三折,运价跌宕起伏。

周一,少量新货源进入市场,其中许多都是即期货物,这让船东感到兴奋,我们很快看到跨地中海航线运价上推至30 x WS 340的水平。

但此后,由于IE周活动如火如荼,市场活动有所减弱,结果出现了多种价格水平。

目前跨地中海航线30 x WS 320和30 x WS 300的价格都已成交。

由于周末前货盘寥寥无几,人们预感下周一这个市场可能会承压。

对于地中海的MR型油轮而言,本周市场没有太多值得报告的内容,许多交易都在暗中进行。

我们本周初时,地中海至泛大西洋(Med/TA)航线的运价为37 x WS 320,但此后市场活动一直不温不火。

随着TC2航线(欧洲至美国东海岸)的运价在WS 200中段徘徊,地中海市场迟早会感受到一些压力。

时间快进到周五,Med/TA航线运价已跌破37 x WS 300大关,而西非(WAF)航线需要一次新的测试,很可能会在+20点位上方成交。

周末市场趋于平静。

UK Continent 英国大陆

本周,要判断英国大陆MR型油轮市场的走向真是棘手,因为许多人都在外忙于参加国际能源周(IE week)的活动,而地中海市场在覆盖了一些棘手的货载要求后,运价在37 x WS 320区域交投。

究竟应该把TC2航线(欧洲至美国东海岸)的运价定在哪一点颇有争议。

随着一些船舶通过直接交易悄然从我们的列表中消失,直到一些细节开始泄露,我们才能对运价水平有一个明智的判断。

西非航线以37 x WS 270成交,因此判断泛大西洋航线的运价在WS 250点位。

目前,名单顶部的可用船舶数量很少,但一旦我们开始接触3月7-8日的日期,载货船舶应该开始增加,可选择的船舶会更多。

周一早上的询盘量对船东能否守住这个市场至关重要,但考虑到本周有这么多人外出活动,周一有一个活跃的开局是非常可能的。

本周Handysize油轮的货量也有些低迷,可以说固定租船一直在暗中进行。

横跨英国大陆(X-UKC)航线的运价在30 x WS 265-270左右,但周末过后,我们的可用船舶清单上只会见到供应增加。

势头似乎正在慢慢向承租人倾斜。

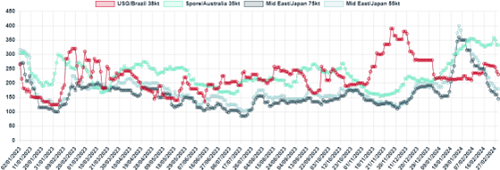

成品油船现货运费率

Dirty Products 原油

Handy 灵便型油轮

国际能源周(IE week)对两个地区都产生了影响,本周市场活动非常清淡,大部分交易(如果有的话)都在暗中进行。

在地中海地区,运价下跌至WS 385,在北海(North Sea)地区也下跌至WS 340。

鉴于负面因素的逐渐影响,下周一榜首船舶的报价可能会受到考验。

MR 中型油轮

本周MR型油轮的活动很少,大多数船东接受部分货物只是为了打发时间。

如果你可以让载重量为80,000吨的Aframax油轮以WS 105的价格成交,这相当于45,000吨 x WS 186.66的Aframax型油轮加热板。

但如果你正在询价一艘MR型油轮了,船东会知道你有限制,会坚持在上一次成交价附近。

今后一段时间,船东们可能会继续接受3万吨的小批量货物,以维持一定的业务量,与此同时,他们也在等待更大规模货物需求的出现。

Panamax 巴拿马型油轮

本周巴拿马型油轮市场的感觉有些低迷。

由于目前欧洲地区缺乏船舶,船东仍然有信心将价格维持在上一次成交的水平(WS 170)。

虽然本周美国市场出现了大幅下跌,但在欧洲有可用船舶的船东不会贸然做出决定,将船舶空载航行到西半球(美国)。

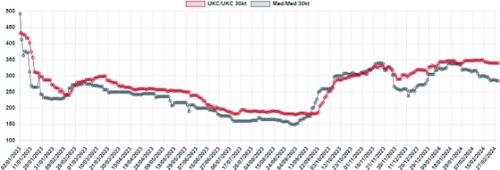

原油油船现货运费率

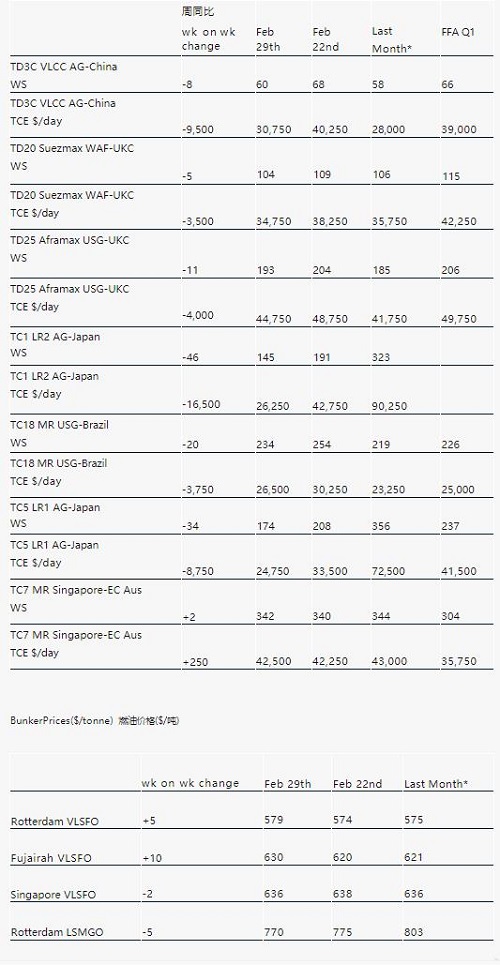

成品油和原油油轮市场动态表--现货 WS 和 TCE 美元/天

(a)按照往返航次经济性、当前市场航速、非节能型船舶、非洗涤塔型船舶计算。