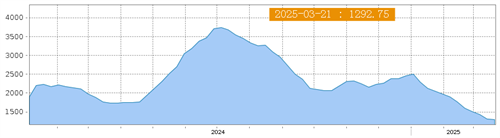

运力过剩!SCFI指数连续两周下跌

根据上海航交所1月16日发布的最新数据,上周SCFI指数下跌73 27点至1574 12点,周跌幅4 45%,四大远洋航线中,除美东航线运价略微上涨外,其余三大远洋航线运价均下跌。

中远海运特运携手巴西港口共筑南美东岸金砖物流通道

SEPETIBA港是中远海运特运在南美区域的枢纽港,平均每月挂靠船舶8-10艘次。双方此次达成战略合作,一方面将充分发挥SEPETIBA港的枢纽港功能,围绕基本港打造堆场和卡车服务

运价连跌11周,欧美航线运价遭腰斩!

2025年以来,上海港出口至美西和美东基本港市场运价下跌62 5%、55 2%,上海港出口至欧洲基本港市场运价下跌54 2%。

开门红!SCFI指数新年首周再度走高

新年首周,上海出口集装箱运价指数(SCFI)持续上涨,美东码头劳资谈判将成为影响未来运价走向关键因素。

SCFI指数三连涨!美东罢工升温推动运价大涨

随着春节临近、美东码头罢工可能性提高,上海出口集装箱运价指数(SCFI)连续三周上涨。

马士基高管预计2025年全球集装箱贸易将增长7%

航运界网消息,马士基北美负责人日前表示,预计2025年全球集装箱贸易将增长7%,这得益于美国强劲的需求,以及美东港口潜在的罢工和特朗普2 0关税。

长荣海运宣布进军美东不动产开发市场

长荣海运总经理吴光辉解释说,航运市场的波动性较大,投资不动产则获利相对稳定。航运市场的巨大波动和经营风险,使得一些航运企业选择多元化经营。长荣海运日前就宣布,将进军一个全新领域——美国东海岸不动产开发市场。

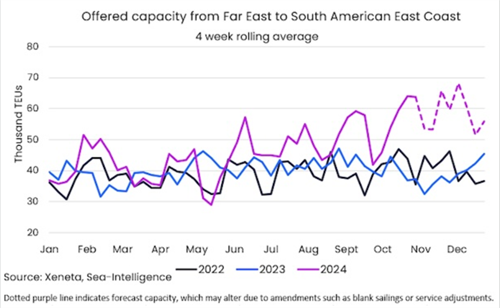

远东至南美东海岸航线运量运力创双高

今年前9个月,中国出口强劲,远东至南美东海岸航线的运量达到创纪录的160万TEU标准箱,与2023年同期相比增长了14 8%。

分析师:数据表明马士基四季度业绩下滑

航运界网消息,马士基将于10月31日公布其第三季度业绩。Sydbank高级分析师表示,预计马士基2024年息税前利润(EBIT)将达到56亿美元。美东可能的港口罢工