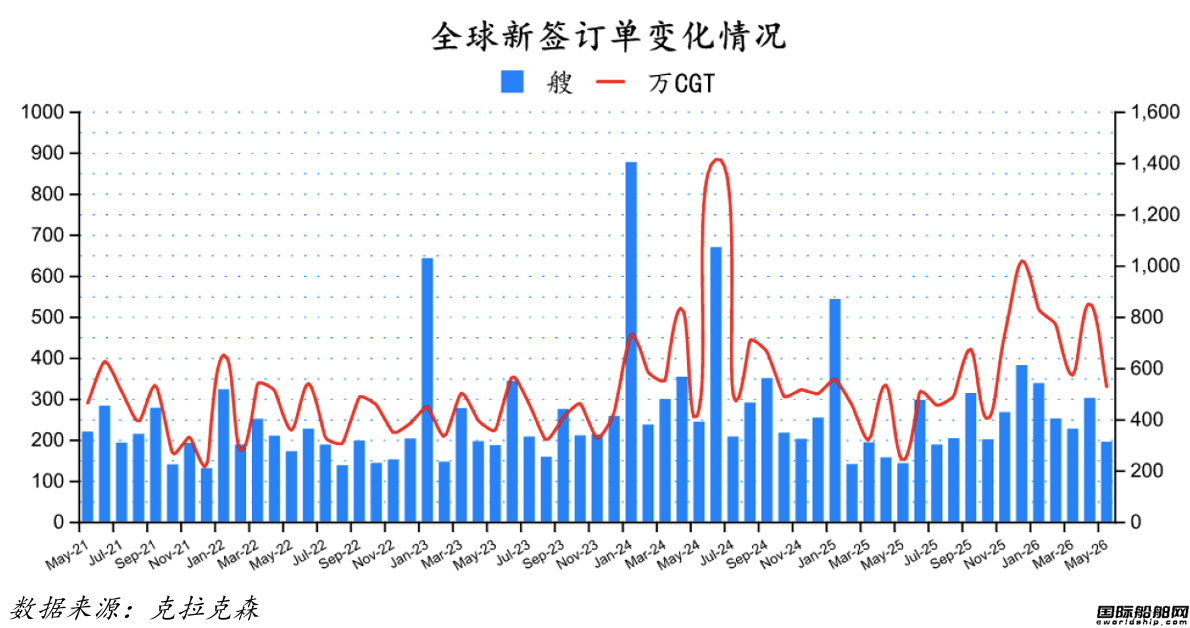

194艘!订单大跌!最新全球造船业月报出炉

2026年5月份全球新签订单194艘,共计5,298,938CGT。与2026年4月份全球新签订单301艘,共计8,539,897CGT相比较,数量环比减少107艘,修正总吨环比下降37 95%。与2025年5月份全球新签订单142艘,共计2,421,035CGT相比较,数量同比增加52艘,修正总吨同比上升118 87%。

业界首创!造船巨头开发全流程自动化水下机器人

HD现代集团正推进开发造船业首个覆盖船体状态诊断、清洗及性能验证全过程自动化的机器人与数据驱动船体管理一体化解决方案。该公司计划通过对船体运行状态进行实时管理

六家船厂同日签约!台州造船业再次“雄起”

6月17日,“向海图强& 12539;链聚台州”台州船舶产业发展大会顺利举办。椒江多家船舶龙头企业、金融机构集中签约落地多项合作项目,签约总额突破10亿元,充分彰显椒江船舶制造硬核实力。

4艘VLCC!韩华海洋获韩国造船业今年最大订单

近日,韩国韩华海洋(原大宇造船)宣布与一家亚洲航运公司签署了4艘VLCC建造合同。

提供巨额预付款保函!韩国为中小船厂接单“保驾护航”

近日,韩国贸易保险公社(K-SURE )宣布,为支持韩国中小型船厂承接船舶订单,已根据预付款保函(RG)特例担保制度提供了约700亿韩元(约合3.2亿元人民币)规模的预付款保函。

订单争夺战再升温!中韩造船业两强争霸

中韩造船业新一轮订单争夺战再次升温。中国船企连续第14个月蝉联全球新船接单冠军,但韩国造船业正凭借高附加值船舶订单快速追赶,双发差距大幅缩小至仅3个百分点。

正式签约!韩国造船业打造海外新合作模式

5月21日,韩国造船海洋设备研究院(KOMERI)与法罗群岛海事工业协会(Faroe Maritime Industries Association)签署谅解备忘录(MOU),以强化在造船、水产及海洋服务领域的合作。

累计430艘!将在中国船厂建造

6月1日至5日,被业界誉为全球海事业“风向标”的希腊波塞冬海事展正式举办。以吨位计,希腊船东掌控着全球约21%船舶,希腊是全球最重要的航运国家之一

力推“国船国造”!韩国“四大战略”保障国内造船订单

以国籍船联合订造、保障国内船企订单为目标,韩国政府正式启动了推动造船业与海运业协同发展、共同提升产业竞争力的政企合作机制。

中国船企有戏!530亿“海上巨无霸”超级大单敲定

全球最大FPSO运营商SBM Offshore成功斩获巴西国油总价近530亿元的两艘FPSO项目合同。由于项目采用的标准化船体此前全部由中国船企建造,中国造船业无疑将再次分享这一超级大单,继续担当核心承建力量。