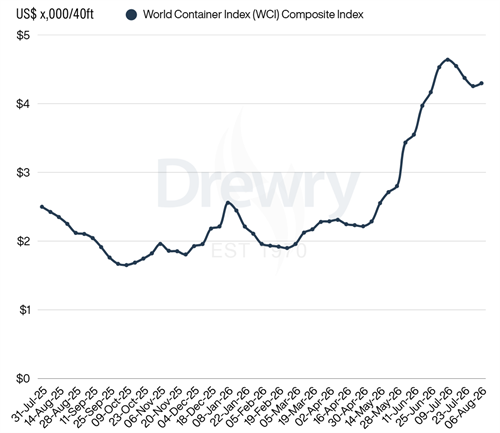

德路里:WCI周涨1%跨太平洋线领涨

德路里世界集装箱运价指数(WCI)在连跌三周后,本周迎来小幅反弹,环比上涨1%至4,297美元 FEU,主要受跨太平洋航线运价上行支撑。

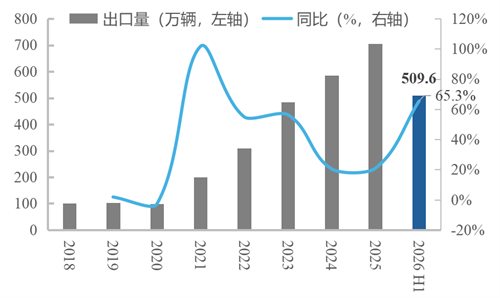

从运价暴跌到日租金8万美元,汽车船行情迎来大反转

中国汽车出口超预期增长,新能源汽车快速崛起。根据中国汽车工业协会数据,2026年上半年,中国汽车出口量达到509 6万辆,同比增长65 3%;其中新能源汽车出口235 5万辆,同比增长超120%

进军舰船市场!韩国造船巨头与沙特合作再升级

继与沙特国家石油公司沙特阿美(Saudi Aramco)投资56亿美元联合建设中东“超级船厂”International Maritime Industries(IMI)以及Makeen船用发动机工厂之后

再订4艘集装箱船!希腊船东持续押注恒力重工

希腊船东Minerva Dry再度选择恒力重工,下单订造2+2艘3100TEU集装箱船。

净赚54亿元!中国最赚钱船企展现“钞能力”

营收175亿元、净利润54亿元双创历史新高,手持订单超1500亿元!在全球新造船市场保持活跃、高附加值船型需求持续增长的背景下,中国最大民营船企扬子江船业集团再次交出亮眼成绩单。

广船国际在建油船太抢手!希腊船东又买一艘

近日,纳斯达克上市的希腊船东Rubico正计划通过与关联公司Top Ships的又一笔关联交易,购入第三艘由广船国际建造的MR型成品油 化学品船。

航通船业建造7700吨油化船3号船交付

8月5日,江门航通船业建造的7700DWT油化船3号船顺利交付。

两船下水一船上船台!中船澄西同日完成三大节点

8月6日,中船集团旗下中船澄西船舶修造有限公司造船板块马力全开,连续完成双船下水、上船台节点,充分彰显了中船澄西全体造船人战高温、斗风雨的攻坚成果。

13052台!中远海运打破华东地区整车出口纪录

近日,随着第三批次发运任务顺利完成,中远海运集运奇瑞商品车太仓港集装箱出口项目交出亮眼成绩单,三批次累计发运整车 13052 台,一举创下华东地区整车运输业务的历史新高。

高位卖船!GSL在手租约累计租金超32亿美元

航运界网消息,当地时间8月5日,独立集装箱船东Global Ship Lease (以下简称”GSL“或该公司)公布2026年二季度业绩。