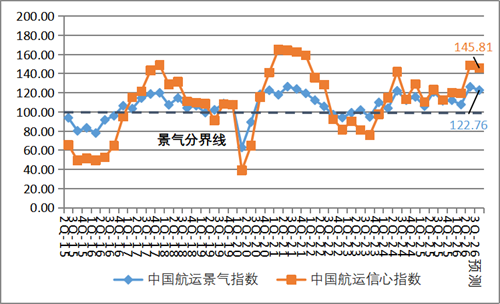

近日,上海国际航运研究中心发布2026第二季度中国航运景气报告。

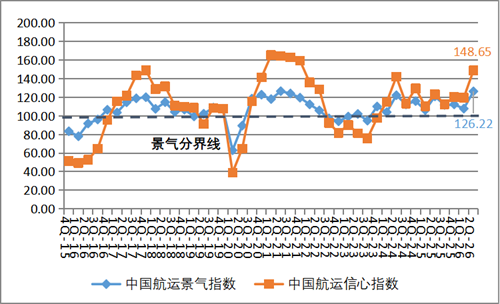

报告显示,2026年第二季度,中国航运景气指数为126.22点,较上季度上升18.54点,升至较为景气区间;中国航运信心指数为148.65点,较上季度上升29.29点,进入较为景气区间,航运企业经营情况持续改善。

图1中国航运景气指数与信心指数走势图

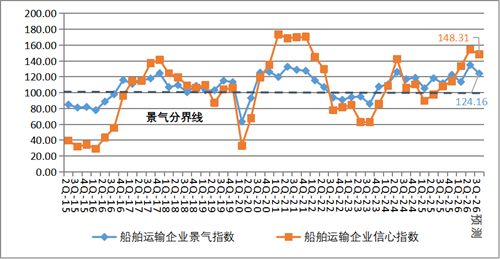

1、船舶运输企业景气度大幅上涨

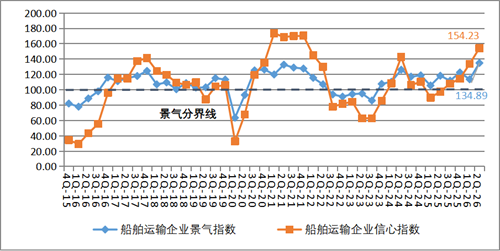

2026年第二季度,船舶运输企业景气指数为134.89点,较上季度上升21.25点,升至较为景气区间;同时,船舶运输企业信心指数为154.23点,较上季度上升20.62点,由较为景气区间升至较强景气区间。

船舶运输企业总体营运状况仍保持向好态势,企业家们对市场经营信心持续向好。

从各项经营指标来看,船舶运输企业营运成本大幅升高,但企业运费收入继续大幅增加,企业运力和舱位利用率有所提升,使得企业盈利情况大幅增加;并且企业的贷款负债减少,流动资金宽裕,企业融资容易,基于对未来市场的信心,船东们运力投资意愿依然较强,劳动力需求持续上升。

图2船舶运输企业景气指数与信心指数走势图

干散货运输企业进入较为景气区间。

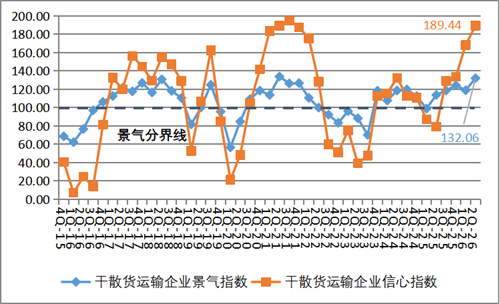

2026年第二季度,干散货运输企业景气指数为132.06点,较上季度上升13.15点,升至较为景气区间;干散货运输企业信心指数为189.44点,较上季度上升21.06点,进入非常景气区间。

干散货运输企业总体运行状况持续向好,企业家们对市场经营信心较强。

从各项经营指标来看,虽然干散货运输企业船舶周转率持续下降,且企业营运成本明显上升,但企业运力投入继续增加,运费收入大幅提升,带动企业盈利情况上升;并且企业流动资金仍较宽裕,融资相对容易,企业船舶运力投资意愿依然较强,企业劳动力需求也持续上升,贷款负债有所下降。

图3干散货运输企业景气指数与信心指数走势图

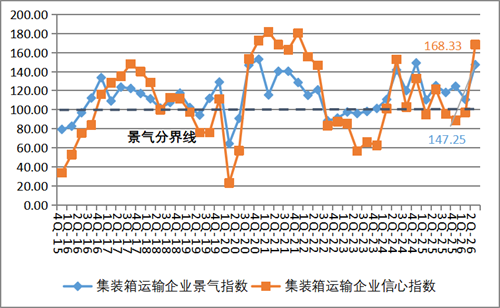

集装箱运输企业信心指数大幅提升。

2026年第二季度,集装箱运输企业的景气指数为147.25点,较上季度上升了36.67点,升至较为景气区间;集装箱运输企业的信心指数为168.33点,较上季度上升71.11点,升至较强景气区间。

集装箱运输企业总体营运状况基本向好,企业家们对行业总体发展有较强信心。

从各项经营指标来看,集装箱运输企业运力投放继续增加,舱位利用率提高,企业营运成本虽持续上升,但由于运费水平大幅提高,企业盈利情况大幅向好。

同时,企业流动资金仍较宽裕,融资难度依然降低,贷款负债有所减少,劳动力需求持续上升,使得企业家们对船舶运力投资仍保持较高意愿。

图4集装箱运输企业景气和信心指数走势图

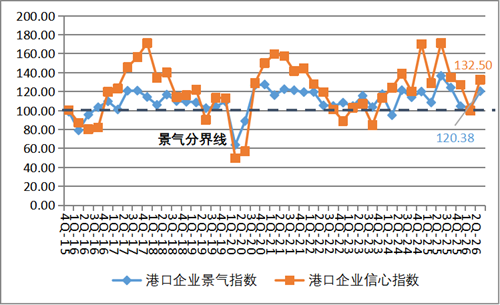

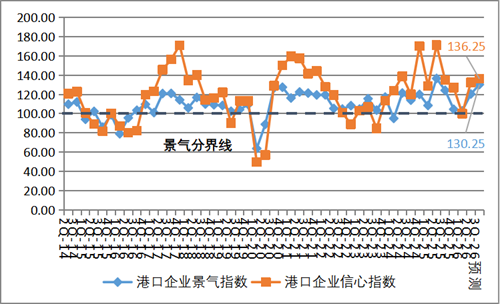

2、港口企业景气指数进入较为景气区间

2026年第二季度,中国港口企业景气指数为120.38点,较上季度上升17.47点,进入较为景气区间;港口企业信心指数为132.50点,较上季度上升32.50点,升至较为景气区间。

中国港口企业总体经营状况持续向好,港口企业家们对市场未来发展的信心充足。

从各项经营指标来看,虽然港港口企业的营运成本维持较高水平,且港口收费价格下跌,但由于吞吐量及泊位利用率大幅上升,企业盈利情况有所转好。

同时,港口企业资产负债减少,港口企业流动资金宽裕,企业融资难度持续降低,使得港口企业的新增泊位与机械投资增长,劳动力需求有所上升。

图5港口企业景气指数与信心指数走势图

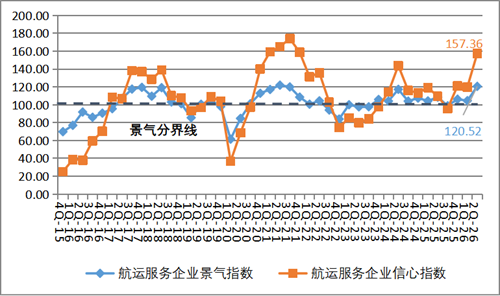

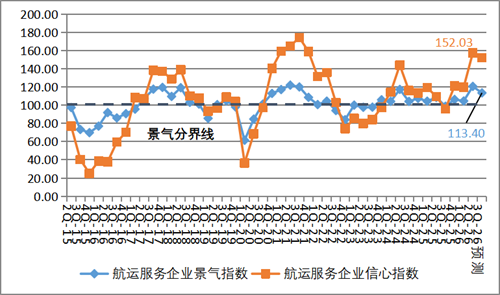

3、航运服务企业经营信心大幅提升

2026年第二季度,航运服务企业景气指数为120.52点,较上季度上升16.01点,维持在较为景气区间;航运服务企业信心指数为157.36点,较上季度上升37.64点,升至较强景气区间。

航运服务企业总体经营状况向好发展,企业家们对未来市场经营有较强信心。

从各项经营指标来看,虽然航运服务企业业务成本仍持续增加,但整体业务量和业务预订量有所增加,且业务收费价格有所上涨,企业盈利状况大幅向好。

同时,货款拖欠情况虽较为严峻,但企业流动资金相对充裕,企业融资难度也有所降低,企业固定资产投资意愿增强,劳动力需求持续提升。

图6中国航运服务企业景气和信心指数走势图

4、预计三季度企业经营情况依旧向好

根据中国航运景气调查显示,2026年第三季度中国航运景气指数预计为122.76点,较本季度下降3.46点,但仍维持在较为景气区间;2026年第三季度中国航运信心指数预计为145.81点,较本季度下降2.84点,维持在较为景气区间。

图7中国航运景气指数与信心指数走势预测图

预计船舶运输企业维持较为景气区间。

2026年第三季度,船舶运输企业景气指数预计为124.16点,较本季度下降10.72点,维持较为景气区间;船舶运输企业信心指数预计为148.31点,较本季度下降5.92点,降至较为景气区间。

总体来看,预计2026年第三季度船舶运输企业经营状况持续向好,企业家们对行业未来发展前景仍保持较强信心。

集装箱运输企业的景气指数预计为136.33点,较本季度下降10.92点,维持较为景气区间;集装箱运输企业的信心指数预计为168.33点,维持较强景气区间。

干散货运输企业景气指数预计为130.79点,较本季度下降1.27点,维持较为景气区间;干散货运输企业信心指数预计为159.89点,较本季度下降29.55点,从非常景气区间降至较强景气区间。

图8船舶运输企业景气指数与信心指数走势预测图

预计港口企业景气度持续上升。

2026年第三季度,港口企业景气指数预计为130.25点,较本季度上升9.88点,维持较为景气区间;港口企业信心指数预计为136.25点,上升3.75点,维持较为景气区间。

总体来看,中国港口企业经营稳定,且港口企业家们对行业发展信心充足。

港口企业盈利情况景气指数将升至136.25点至较为景气区间。

图9港口企业景气指数与信心指数走势预测图

预计航运服务企业降至相对景气区间。

2026第三季度,航运服务企业景气指数预计为113.40点,较本季度下降7.12点,降至相对景气区间;航运服务企业信心指数预计为152.03点,较本季度下降5.33点,维持在较强景气区间。

总体看来,预计下季度中国航运服务企业总体经营状况较好,但企业家们对未来经营仍保持较强信心。

图10航运服务企业景气指数与信心指数走势预测图

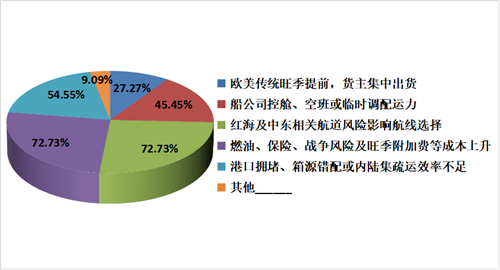

5、超七成航运企业认为中东冲突及燃油成本上升是推动本轮市场波动的主要因素

2026年第二季度以来,部分远洋航线运价阶段性上涨,市场波动有所加剧。

上海国际航运研究中心中国航运景气指数编制室就此背景下推动本轮市场波动的主要影响因素展开了调查。

调查结果显示,在接受调查的集装箱运输企业中,分别有72.73%的企业认为推动本轮市场波动的主要因素是红海及中东相关航道风险影响导致绕航和燃油、保险、战争风险及旺季附加费等成本上升;有54.55%的企业认为推动本轮市场波动的主要因素是港口拥堵、箱源错配或内陆集疏运效率不足;有45.45%的企业认为推动本轮市场波动的主要因素是船公司控舱、空班或临时调配运力;有27.27%的企业认为推动本轮市场波动的主要因素是欧美传统旺季提前,货主集中出货。

在接受调查的航运服务企业中,有76.79%的企业认为推动本轮市场波动的主要因素是燃油、保险、战争风险及旺季附加费等成本上升;有73.21%的企业认为推动本轮市场波动的主要因素是红海及中东相关航道风险影响导致绕航;有39.29%的企业认为推动本轮市场波动的主要因素是船公司控舱、空班或临时调配运力;有35.71%的企业认为推动本轮市场波动的主要因素是港口拥堵、箱源错配或内陆集疏运效率不足;有30.36%的企业认为推动本轮市场波动的主要因素是欧美传统旺季提前,货主集中出货。

图11 集装箱运输(左)和航运服务企业(右)对本季度市场波动的主要影响因素的看法

6、近七成航运企业表示更全面的供应链风险预警是客户最关注的服务

在运价波动加剧和供应链不确定性上升的背景下,客户对航运企业提供的服务也提出新的需求。

在此背景下,上海国际航运研究中心中国航运景气指数编制室就此背景下的客户最关注的服务需求进行了调查。

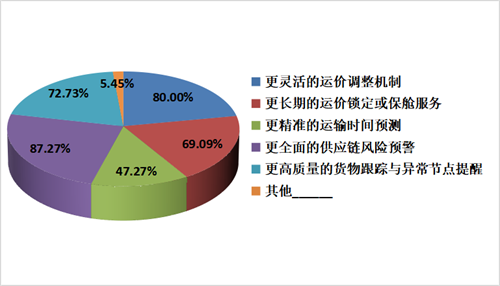

根据调查结果显示,在接受调查的船舶运输企业中,有87.27%的企业表示客户最关注的服务需求是更全面的供应链风险预警;有80%的企业表示客户最关注的服务需求是更灵活的运价调整机制;有72.73%的企业表示客户最关注的服务需求是更高质量的货物跟踪与异常节点提醒;有69.09%的企业表示客户最关注的服务需求是更长期的运价锁定或保舱服务;有47.27%的企业表示客户最关注的服务需求是更精准的运输时间预测。

在接受调查的集装箱运输企业中,有72.73%的企业表示客户最关注的服务需求是更全面的供应链风险预警;有45.45%的企业表示客户最关注的服务需求是更高质量的货物跟踪与异常节点提醒;有45.45%的企业表示客户最关注的服务需求是更灵活的运价调整机制;有36.36%的企业表示客户最关注的服务需求是更长期的运价锁定或保舱服务和更精准的运输时间预测。

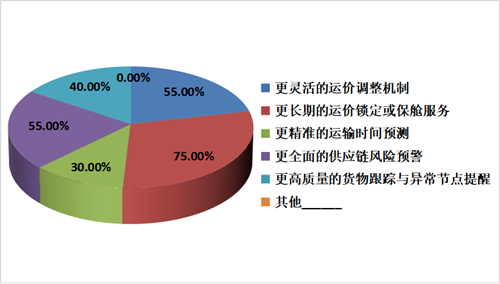

在接受调查的干散货运输企业中,有75%的企业表示客户最关注的服务需求是更长期的运价锁定或保舱服务;分别有55%的企业表示客户最关注的服务需求是更灵活的运价调整机制或更全面的供应链风险预警;有40%的企业表示客户最关注的服务需求是更高质量的货物跟踪与异常节点提醒;有30%的企业表示客户最关注的服务需求是更精准的运输时间预测。

在接受调查的航运服务企业中,有58.93%的企业表示客户最关注的服务需求是更全面的供应链风险预警;有48.21%的企业表示客户最关注的服务需求是更长期的运价锁定或保舱服务;有41.07%的企业表示客户最关注的服务需求是更灵活的运价调整机制;有39.29%的企业表示客户最关注的服务需求是更精准的运输时间预测;有37.5%的企业表示客户最关注的服务需求是更高质量的货物跟踪与异常节点提醒。

图12 船舶运输(左)与集装箱运输(右)企业对客户关注的服务需求看法

图13 干散货运输(左)与航运服务(右)运输企业对客户关注的服务需求看法

7、七成左右航运企业计划优先对现有船队进行节能改造或调整航线以达到合规要求

IMO净零框架表决已推迟至2026年10月,但EU ETS已进入实质执行阶段,船东面临全球规则滞后与区域合规先行叠加的压力。

上海国际航运研究中心中国航运景气指数编制室针对企业为应对2026—2027年合规要求计划优先采取的措施进行了相关调查。

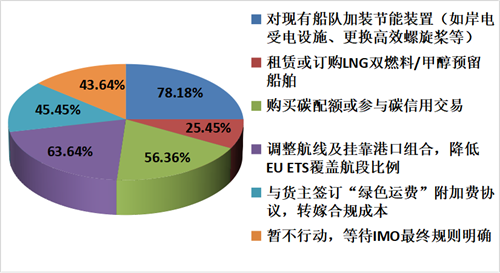

根据调查结果显示,在接受调查的船舶运输企业中,有78.18%的企业表示计划优先对现有船队加装节能装置(如岸电受电设施、更换高效螺旋桨等);有63.64%的企业表示计划优先调整航线及挂靠港口组合,降低EU ETS覆盖航段比例;有56.36%的企业表示计划优先购买碳配额或参与碳信用交易;有45.45%的企业表示计划优先与货主签订“绿色运费”附加费协议,转嫁合规成本;有43.64%的企业表示暂不行动,等待IMO最终规则明确;有25.45%的企业计划优先租赁或订购LNG双燃料/甲醇预留船舶。

在接受调查的集装箱运输企业中,分别有36.36%的企业表示计划优先对现有船队加装节能装置、租赁或订购LNG双燃料/甲醇预留船舶或者暂不行动,等待IMO最终规则明确;有27.27%的企业表示计划优先调整航线及挂靠港口组合,降低EU ETS覆盖航段比例;有9.09%的企业表示计划优先与货主签订“绿色运费”附加费协议,转嫁合规成本。

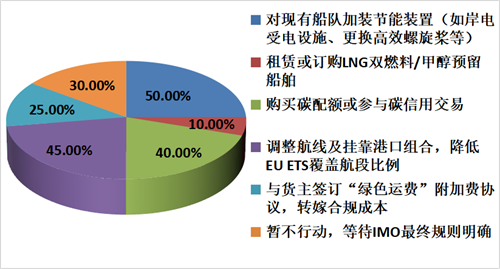

在接受调查的干散货运输企业中,有50%的企业表示计划优先对现有船队加装节能装置;有45%的企业表示计划优先调整航线及挂靠港口组合,降低EU ETS覆盖航段比例;有40%的企业表示计划优先购买碳配额或参与碳信用交易;有30%的企业表示暂不行动,等待IMO最终规则明确;有25%的企业表示计划优先与货主签订“绿色运费”附加费协议,转嫁合规成本;有10%的企业计划优先租赁或订购LNG双燃料/甲醇预留船舶。

图14 船舶运输(左)与集装箱运输(右)企业为应对合规要求计划优先采取的措施

图15 干散货运输企业为应对合规要求计划优先采取的措施

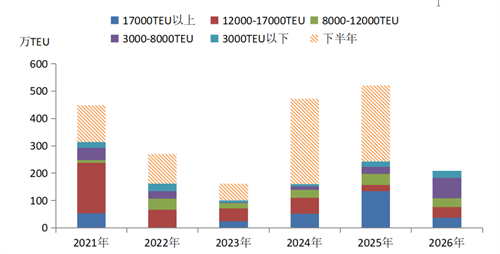

8、大部分航运企业认为2026年下半年航运市场仍有30%以内的涨幅

2026年上半年,地缘冲突持续、绕航常态化与旺季预期叠加,运价阶段性走高,在市场不确定性因素持续影响下,预计下半年市场运价走势仍存在较大波动。

在此背景下,上海国际航运研究中心中国航运景气指数编制室围绕2026年下半年航运市场走势进行了相关调查。

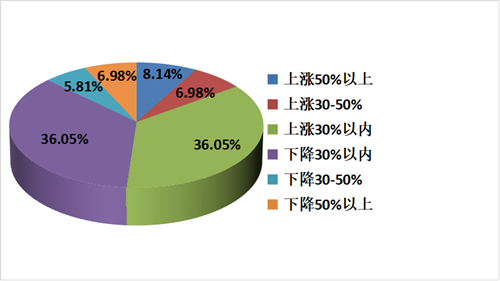

根据调查结果显示,在接受调查的船舶运输企业中,分别有36.05%的企业认为2026年下半年航运市场保持30%以内的涨幅或30%以内的降幅;有8.14%的企业认为2026年下半年航运市场将上涨50%以上;有6.98%的企业认为2026年下半年航运市场上涨30-50%;有6.98%的企业认为2026年下半年航运市场将下降50%以上;有5.81%的企业认为2026年下半年航运市场下降30-50%。

在接受调查的干散货运输企业中,有60%的企业认为2026年下半年航运市场将保持30%以内的涨幅;有25%的企业认为2026年下半年航运市场将上涨30-50%;有15%的企业认为2026年下半年航运市场将有30%以内的降幅。

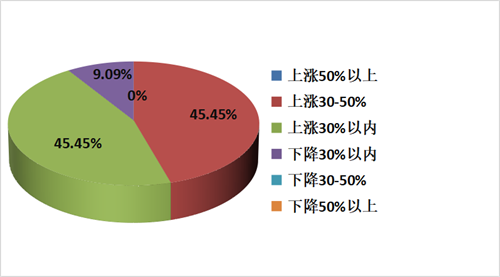

在接受调查的集装箱运输企业中,分别有45.45%的企业认为2026年下半年航运市场将上涨30%以内或达到30-50%;有9.09%的企业认为2026年下半年航运市场将有30%以内的降幅。

在接受调查的航运服务企业中,有55.93%的企业认为2026年下半年航运市场将有30%以内的涨幅;有32.2%的企业认为2026年下半年航运市场将有30%以内的降幅;有8.47%的企业认为2026年下半年航运市场将上涨30-50%;分别仅有1.69%的企业认为2026年下半年航运市场将上涨50%以上或下降30-50%。

图16 船舶运输(左)与干散货运输(右)企业对2026年下半年航运市场走势的看法

图17 集装箱运输(左)与航运服务(右)企业对2026年下半年航运市场走势的看法