2021年,航运市场风起,新造船订单云涌,集运业的火爆向造船业传导,往日盛景仿佛重现。

2022年,久旱逢甘霖的新造船市场能否续写辉煌,确定新周期的开启?有四大看点值得关注。

看点一:市场能否延续强势表现

2021年,全球新造船市场迎来大反弹。

全年成交船舶1756艘、1.23亿DWT,创7年以来新高,与上一轮上升周期发端(2003年,1.19亿DWT)的水平相当。

2022年,在新冠肺炎疫情、碳排放政策、新船造价与交付时间等因素影响下,这一强势表现能否延续?2021年是新造船市场大周期的开启之年吗?

看点二:中国船企能否走出微利泥沼

2021年,中国造船三大指标继续保持世界领先,造船完工量、新接订单量和手持订单量以载重吨计分别占全球总量的47.2%、53.8%和47.6%,增速较2020年分别增加4.1个、5.0个和2.9个百分点。

尽管市场份额几占半壁江山,但除集装箱船价格同比涨超40%以外,多数细分船型的价格涨幅在30%左右,并不能充分消化原材料、人工成本上升以及汇率等方面的压力,中国船企能否摆脱“增收不增利”的尴尬局面吗?

看点三:班轮公司的态度会否发生转变

2021年,赚得盆满钵满的班轮公司跑步进场订造新船,独立船东也将大把美元撒入新造船市场。

全年成交集装箱船568艘、430万TEU,总造价428亿美元,超过过去4年的总和。

但是,市场分歧依然存在。

如德国多家老牌船东并未订造新船,反而借机大幅减持集装箱船资产;日本船东的新造船支出也不升反降。

一些班轮公司担心,随着港口效能回归常态和大量集装箱船陆续下水,未来的运力供需关系或迎来逆转。

看点四:脱碳及环保政策的不确定性影响

2021年,国际海事组织、国际船级社协会、国际标准化组织等陆续出台对航运、船舶的绿色低碳新规则规范,船舶融资机构的政策也在向绿色船舶倾斜。

这在一定程度上固然推动了老旧船舶的加速更新,但替代燃料及脱碳路径的不确定性无疑加重了船东的观望心态。

此外,脱碳所带来的能源贸易货种的变化,也令干散货船和油轮的订造前景蒙上一层阴影。

2022年之初,班轮公司手握的财务利润要远超前一年。

站在新的起点上,班轮公司或不止投资新船,对于利润的使用,将刻画巨头们对未来发展的深度思考

手握大把利润,班轮公司将不止订造新船

一年前,业界大多预测2021年全球新造集装箱船市场热旺,这主要归结于新冠肺炎疫情下集运市场需求恢复等诸多因素:2020年,前十大公布经营业绩的班轮公司的净利润超过110亿美元(2019年不足12亿美元)。

与此同时,在建集装箱船占在营船队比例连续多年呈下降趋势,并在2020年跌破10%(2007年11月的历史高点为61.2%)。

基于这样的背景,2021年,财大气粗的班轮公司奔跑进场订造新船,独立船东也因为有班轮公司的租约把大把美元撒入新造船市场。

在过去一年中,对新造船市场影响最大的是刚刚晋级全球第一大班轮公司的地中海航运。

这家1970年成立的班轮公司一直不懈扩大船队规模,Alphaliner 估计其在2020—2021年购买128艘二手集装箱船,总运载能力超过50万TEU。

同时,地中海航运通过多种方式订造新船,Alphaliner数据显示2022年2月初其在建船舶总规模达78艘、120万TEU,较一年前的16艘、32万TEU增加数倍。

长荣海运是另一家在2021年大规模订造新船的班轮公司,根据克拉克森数据,该班轮公司在2021年订造集装箱船46艘、41万TEU。

其他主要班轮公司在2021年也基本都有新船订造,万海航运订造船舶33艘、19万TEU,达飞轮船订造船舶28艘、27万TEU,中远海运集团订造船舶20艘、31万TEU……独立船东中塞斯潘动作最大,订造船舶65艘、79万TEU;一些传统船东也投入到新造船市场,如希腊Capital Maritime、以色列Ofer兄弟二人(与以星航运相关联)的Zodiac Maritime和Eastern Pacific Shpg等。

订单云涌,2021年全球新造船市场成交集装箱船568艘、430万TEU,总造价428亿美元。

以TEU计,这比2007年的333万TEU高点仍旧增长29%,占截至2021年底在营船队规模的17.4%!

2022年之初,班轮公司口袋中有大把的利润寻求去处,站在新的更高的起点上,业界对未来市场的发展却充满分歧。

回看历史或已无法找到循环之规律,未来的图景,将在产业的格局之中、在企业的步履下逐渐明晰。

起点

2021年的新船订单,让市场站在一个新起点上。

激增的订单使得2022年初全球在建集装箱船规模达到576万TEU,同比增长126.6%,为仅次于2008年初(665万TEU)和2009年初(623万TEU)的历史第三高水平。

从船型结构来看,超过8000TEU型船占比达到76%;3000~7999TEU型船占比约为15%;小于3000TEU型船占比为9%。

从相对值来看,2022年初,在建船舶占在营船队比例为23.29%,属于历史中低水平(见图1)。

其中,在建载箱量超过8000TEU型船与在营船队比例为34.46%;3000~7999TEU型船比例为13.26%;小于3000TEU型船为12.70%。

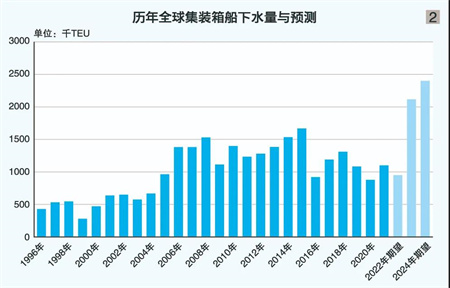

依据当前在建船舶的总体交付安排,2022—2024年,将分别有95万、210万和239万TEU运力的集装箱船下水,其中2023年和2024年将连创历史最高纪录(见图2),当前的纪录值为2015年创下的166万TEU。

考虑船舶拆解等因素,克拉克森预期2022年全球集装箱船队规模同比将增加90万TEU和增长3.6%,2023年将再同比增加193万TEU和增长7.5%。

由于集装箱船的大规模订造以及其他船型订造的跟随,中国与韩国船厂2022—2023年的船坞排期相对饱满(见表1),导致新船造价有一定程度的上涨。

其中,2022年初,超过8000TEU型船同比上涨在40%~45%;中小型船舶上涨在25%~35%。

在2010年代初期,中国一年的新船交付量超过7000万DWT,韩国超过5000万DWT,日本超过3000万DWT。

即使考虑当前建造船舶复杂程度更高,中日韩船厂也仍有富裕产能。

有专业人士认为潜力产能主要在2010年代陷入危机的船厂,这些船厂重启需要资金、人力等,承接订单开具还款保函也会遇到一些障碍。

不过,该人士也表示,一切仍在于市场的需求,如果出现更多订单,新船造价也足以覆盖重启产能的额外成本,僵化产能的复苏是必然的。

此时,造船业也在盘算造船需求。

看起来新船订单仍在接连出现,但是当前的集装箱船队规模已不可与2010年代初期相比拟。

即使经过2003—2008年的大规模订造,2010年初集装箱船队规模仅为1309万TEU,仅相当于目前水平的一半。

从如此悬殊的对比中也可以了解,约1/2的船舶是在过去10余年间投入运营的,这大大缩短了集装箱船的平均船龄。

2022年初,集装箱船的平均船龄为13.74年,超过20年船龄占比仅为8%,而这8%又集聚在中小船型上。

其中,超过20年船龄的3000~5999TEU型船占这一细分层级比为13%;6000~7999TEU型船为12%;小于3000TEU型船为22%。

火热

1月下旬,达飞轮船以1.4亿美元购买1艘2013年投入运营的6881TEU型船,是10年前卖家订造时价格的两倍。

基于集运市场的持续热旺和集装箱船租金的高企,也频现干散货船改装集装箱船的案例,如瑞典Concordia Maritime新近就规划将巴拿马型油轮改装为2100TEU型船。

船东完全有理由疯狂,有机构根据全球集运市场2021年的走势和当前的总体情况,预估班轮业在2021年取得超过1800亿美元净利润,2022年将达到2000亿美元的高峰。

对矢志不渝追求船队规模的船东而言,手握现金必然是要买船的。

1月,地中海航运在韩国现代三湖重工订造6艘15000TEU型船,交付期在2024年7—12月。

随后,该班轮公司订造6艘16000TEU型船,其中4艘由天津新港造船承建、2艘由大连船舶重工承建,交期在2024年(4艘)和2025年(2艘)。

有外媒报道,这使得地中海航运直接和间接订造的12200~16000TEU型船达到63艘。

Ofer兄弟在新造船市场的积极性颇高,1月中旬,有外媒报道Idan Ofer在新加坡设立的Eastern Pacific订造6艘中型集装箱船,承建方为韩国船厂,这使得Eastern Pacific的集装箱船订单量达到36艘、约35万TEU。

2月,Eyal Ofer于英国设立的Zodiac Group在韩国大宇造船订造6艘LNG双燃料15000TEU型船,并使其在该船厂的船舶订单量达到24艘、36万TEU。

这些船舶全部交付后,Zodiac Group将成为位列塞斯潘和日本正荣汽船之后的第三大独立船东。

2月初,希腊Capital Maritime被认为是大连船舶重工建造6艘大型集装箱船背后的船东,这些船舶据信总价为4.8亿美元,这是时隔一年后Capital Maritime又一次建造新船。

2020年12月至2021年2月,Capital Maritime分别在韩国现代三湖重工和三星重工订造6艘和4艘13000TEU型船,这些船舶的交付期在2022年8月至2023年5月。

支持

大型集装箱船东的疯狂离不开金融机构的支持,其中中资、日资融资租赁企业发挥了重要作用,欧洲老牌船舶融资银行则在“波塞冬原则”下支持绿色船舶的订造。

疫情暴发以来,中资融资租赁企业与地中海航运合作,支持中国船厂承建新船,其中银行系融资租赁企业是主力。

主要订单包括:2021年初,交银租赁与地中海航运合作订造6艘24000TEU型船,由沪东中华造船、江南造船和扬子江船业各承建2艘;2021年2月,国银租赁与地中海航运合作订造2艘24000TEU型船,由扬子江船业承建;2021年2月,工银租赁与地中海航运合作订造1艘24000TEU型船,由江南造船承建;2021年3月,民生租赁与地中海航运合作订造6艘16000TEU型船,由大连船舶重工承建;2021年7月,招银租赁与地中海航运合作订造2艘16000TEU型船,由广船国际承建。

船厂系融资租赁企业也在继续发挥作用。

2021年2—3月,中船租赁(香港)与地中海航运合作订造9艘船舶,包括6艘16000TEU型船和3艘24000TEU型船,这些船舶均由中国船舶集团旗下船厂建造。

日本正荣汽船仍在继续扩大集装箱船资产的持有,2021年2月其与海洋网联合作在日本今治造船和JMU分别订造2艘24000TEU型船。

包括这4艘船舶订单,目前正荣汽船与班轮公司合作在日本船厂的船舶订单量为25艘、28万TEU。

为减少航运业温室气体排放,国际海事组织(IMO)于2018年4月通过航运业温室气体减排初步战略。

以2008年碳排放为基准,提出到2030年将航运业碳排放强度降低40%,2050年碳排放强度降低70%(碳排放总量降低50%)的明确目标。

为支持达到IMO的碳减排目标,目前美国花旗银行、法国兴业银行、荷兰中央银行等代表全球船舶融资总份额约1/3的金融机构成为了“波塞冬原则”(2019年6月发起)成员。

近两年来,这些机构大力支持绿色船舶融资,在2021年的集装箱船新订单中,以TEU计,1/3可以使用如液化天然气(LNG)、甲醇及氨等替代燃料。

2022年始这种趋势更为显著,截至2月中旬已敲定的大中型集装箱船100%可以使用如LNG、甲醇等替代燃料。

跟随

受2010年代全球集运市场低迷影响较大的一些班轮公司和独立船东,在一年多来的市场复苏中获得喘息,并跟随进入新造船市场。

与此同时,世界经济贸易区域自由的趋势、班轮公司东西干线服务减少偏港挂靠的现实以及老龄中小型集装箱船的更替需求,也在促进支线集装箱船的订造。

2020年初,太平船务陷入财务危机,情急之下退出远东—北美航线,并将配置在该航线上的12000TEU型船转售。

2022年初,财务状况好转的太平船务宣布与江南造船签订(2+2)艘LNG双燃料13000TEU型船建造意向书。

这批新船的单艘造价约1.6亿美元,将于2024年底交付,这也是太平船务2015年以来首次下单造船。

疫情前,阳明海运的财务状况多年不佳。

1月,有了经营利润的阳明海运发布公告称,董事会通过以阳明海运或子公司名义自造5艘15000TEU型船的计划。

阳明海运表示,订造船舶是为了符合未来欧美航线等运营中长期发展及船队淘汰更新需求,预计这批新船将于2025年陆续交付。

跟随将配置在主干航线的大型船舶订造潮,配置在区域内航线的中小型集装箱船订单潮流也已到来。

《贸易风》在1月下旬报道,韩国船厂迎来近30艘集装箱船的订造,订单总值约40亿美元,其中很大一部分为中型集装箱船。

新加坡X-Press Feeders于1月下旬在外高桥造船订造2艘7000TEU型船,这使其2021年11底以来的集装箱船订造量达到12艘、3.7万TEU。

1月,德国MPC Capital在韩国韩进造船订购4艘5500TEU型船,首艘船将于2023年二季度交付。

这是韩进造船7年来的首份新造船订单,是中小型集装箱船的持续订造为其带来新生。

1月,黄海造船获得2艘1800TEU型船订单。

据了解,这家疫前集装箱船订单并不充足的船厂疫情以来共获得23艘1800TEU型船订单,这些新船只有1艘排在2023年之后交付。

作为老牌造船厂的“台湾中华造船”拥有241艘集装箱船建造业绩,其看好中小型集装箱船的市场前景,自订自造4艘2800TEU型船。

包括这4艘新船,“台湾中华造船”仅有5艘船舶在建。

分化

疫情下,集运市场运价高企,2021年(截至12月25),上海航运交易所发布的中国出口集装箱运价均值为2601.25点,同比上升167.9%。

这一方面在于,货运需求受各国的经济刺激措施和“宅经济”拉动;另一方面在于,实际运力供给受港口拥堵影响大幅减少,德路里估计2020—2022年的运力损耗分别为11%、17%和12%。

一些班轮公司和独立船东担心,一旦港口效能回归常态,大量集装箱船又在2023—2024年下水,运力供给将显著大于货运需求,集运市场前景堪忧。

对未来市场走势最为担忧的是德国船东,包括C-P Offen、Schulte Group、Peter Dohle、NSC Schiffahrt以及Zeaborn等多家老牌船东并未订造新船,反而借二手船价格飙升之机大幅减持集装箱船资产。

其中,Zeaborn在2021年减持集装箱船资产19艘、124740TEU;Schulte Group为11艘、43328TEU;Peter Dohle为9艘、31306TEU(见表2)。

高世迈、Danaos Shipping等在纳斯达克上市的集装箱船东也对远期交付的新造集装箱船持谨慎态度,前者仅有2艘13000TEU型船在建,后者为0。

不过,IMO针对在营船舶的船舶能效指数(EEXI)、营运碳强度指标(CII)将分别从2023年1月1日起更新验证和生效。

也有市场参与者认为,为达到IMO相关指标要求,船舶将不得不降速行驶,平均降幅或超10%,这将意味着超过10%的运力损耗。

对未来市场更具信心的主要为班轮公司。

基于产业的寡头垄断性质,它们更有能力把握市场,并通过自有资金或与合作者订造新船,进一步扩大运营船队规模(见表3),如塞斯潘、Ofer兄弟以及Capital Maritime等也主要基于与班轮公司的长期租船协议订造新船。

也有一些独立船东对行情较为乐观,如把“致远”轮租赁给阿里巴巴的日本StarOcean Marine,2021年以来持续订造新船,当前有在建集装箱船14艘、28080TEU;德国Briese Schiffahrts也在积极订造新船,2021年以来共订造集装箱船12艘、22200TEU。

转向

尽管班轮公司不吝惜把利润投入到新造船市场,但也要看到,主要班轮公司仍在布局2016年以来快速发展的“端到端”赛道。

刚刚失去全球第一大班轮公司位置的马士基,直接和间接订造的集装箱船仅为29艘、32万TEU,占在营船队比为7.4%,为前十大班轮公司中的最低水平。

2月9日,马士基宣布2021年获取180.33亿美元净利润,同时宣布拟收购美国全程及跨境物流解决方案提供商Pilot,交易价值约为16.8亿美元,这让其在“端到端”赛道的拓展中更进一步。

正如先前引领班轮业订造大型集装箱船,马士基的转型发展是义无反顾的。

2021年下半年以来,马士基宣布多个在新赛道上的购并案例,更不乏大金额交易。

这包括收购专注于美国B2C包裹速递和B2C配送服务的物流企业Visible SCM,交易价值约为8.38亿美元;有意收购专注于欧洲B2C包裹速递服务的物流企业B2C Europe,交易价值约为8600万美元;收购葡萄牙B2C仓储技术解决方案初创企业HUUB;有意收购拥有强大空运服务能力的全球货运代理企业翼源国际,并将采购两架新的 B777F 波音飞机和租赁3架B767-300 货机;收购中国香港合同物流企业LF Logistics的大部分股权,交易价值为36亿美元。

航空货运是发展“端到端”赛道的班轮公司拓展的新领域,除了马士基,新近有媒体报道地中海航运正与德国汉莎航空合作,试图收购意大利国有企业ITA Airways的大部分股权。

地中海航运表示,对ITA Airways兴趣源于“在货运和客运领域激活积极协同效应的可能性”。

达飞轮船2020年三季度收购法国航空企业Groupe Dubreuil Aero的30%股权后,已经在旗下的瑞士基华物流创建航空货运部门。

2021年,达飞轮船购买多架空客货机,并将飞行外包给Air Belgium运营。

中远海运集团也在“端到端”赛道上布局。

2021年,从入股中国物流集团到投资顺丰控股,再到风投环世物流,均显现出这家海运企业的战略意图。

当然,基于2020年和2021年的丰厚利润,班轮公司除了寻求扩张性的发展外,也表示将在合适的时机和价格回购股权,以期在企业的长远发展中有更多选择的可能。