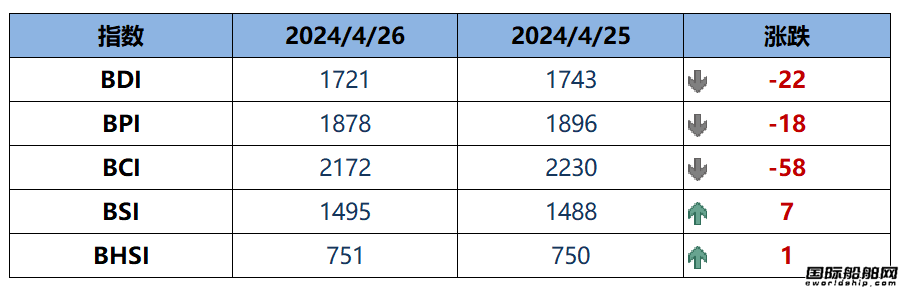

克拉克森研究近日发布了《航运评论与展望》报告,对未来6个月的航运市场进行了展望。

克拉克森研究董事总经理Steve Gordon在报告中指出,尽管ClarkSea每日运价指数在过去6个月里有所回落,但在3月下旬仍保持了29000美元/天的高位(10年平均水平为16000美元/天)。

能源航运板块处于强势上升阶段,集装箱航运市场已回归“正常”。

尽管全球经济仍然“脆弱”,但市场总体情绪乐观。

受经济“逆风”影响,2022年海运贸易量下降0.5%至119亿吨。

虽然一些数据在2023年初开始改善,如第一季度全球贸易预计同比增长1%,但世界经济仍存在脆弱性。

克拉克森预计2023年海运贸易量将达到121亿吨,2024年将达到125亿吨。

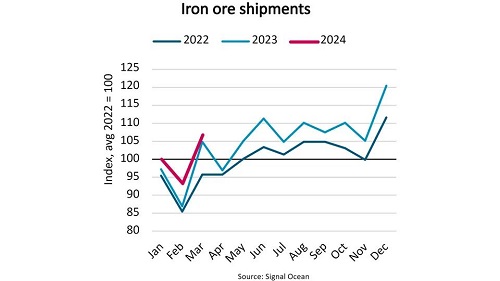

尽管中国经济前景改善将利好干散货贸易,但能源海运量(2022年增长4%,2023年将增长3%)和非能源海运量(2022年减少3%,2023年将增长1%)之间的差距仍在继续。

因俄乌冲突重塑的石油贸易推助了油运需求:预计今年原油轮运输需求将增长3%,以吨海里计增长7%;成品油轮运输需求增长将达到4%,以吨海里计增长11%。

港口拥堵已基本恢复到疫情前的水平。

航运市场情绪总体积极。

油运市场,由于贸易复苏和向长距离运输的转变,叠加运力增长率较低(订单量仅占现有船队的4%)和运营复杂性(受制裁影响“影子”船队约占运力的10%),市场前景看好。

其中,LPG航运市场表现好于预期,但需密切关注VLGC的新造船计划;LNG航运市场的长期增长率预期很高,预计今年的新船订单量将继续走高。

海工市场正在改善,达到9年高点;海上风电板块增长迅速。

汽车船运输市场,由于拥堵、长距离航行需求和电动汽车销量上升,汽车运输船运费飙升至历史新高。

邮轮和渡轮市场继续反弹,接近疫情前的水平。

干散货运输板块,运费的上升、新船订单量较低(占现有船队的6%)、中国经济前景改善都是利好因素。

与一年前形成鲜明对比的是,集装箱航运市场运费比2022年初下降了80%,租船费率下降了80%,但仍高于2019年,今年船队运力预计增加7%,市场前景仍不明朗。

在供给端,当前船舶手持订单量接近历史低点,占现有船队的10%,而2008年的占比大于50%。

造船厂的产能虽然略有增加,但仍比峰值低40%。

现有133家活跃“大型”船厂,而2009年为320家。

大部分船厂3年后才有空余船台,待交付船舶以集装箱船和LNG运输船为主。

预计2023年全球船队增长率仅为2.5%,2024年增长率约为1%。

尽管船队老化,但拆船率一直很低。

由于船台紧张,新船价格高,船东在二手船交易市场持续活跃。

自2022年初以来,替代燃料动力船约占新交付吨位的60%,占现有船队总吨位的5%和手持订单量的47%。

从长远来看,能源转型将继续对海运贸易产生重要影响。