|

2023年3月31日

海岬型船舶 2023年第一季度海岬型航线 (5TC) 租金价格以下跌95美元收尾,3月最后一天收报13,806美元,相较月初增长了大约一倍。 巴西至中国青岛航线租金价格上周始终维持于20美元上方,周五最终攀升至21美元,中国至巴西往返航程租金价格达15,150美元。 不过,市场仍在翘首期盼更多货物运输需求支撑。 另一方面太平洋板块,澳大利亚西部至中国青岛航线租金价格由8.41美元下跌至7.90美元,各家大公司交易表现和往常一样活跃。 定期期租方面,有消息称上周Costamare以海岬型航线 (5TC) 108%的租金价格,租入Cape Cynthia (180,330载重吨,2012年造),4月20-30日在韩国交船,租期一年。 总体而言,海岬型航线 (5TC) 租金价格仍维持在与年初相同的水平。

大西洋板块,南美北海岸和东海岸始航、四月底到达的运输需求增长,周中租金价格随之上涨。 有船舶以18,250美元的租金价格成交,在装载港口到达引航站交船另加825,000美元,这或许是上周最亮眼的一笔交易。 北大西洋板块上周表现扑朔迷离,有交易以低于指数等价租金的价格成交,但欧洲大陆和地中海始航的运力收紧又为租金价格提供了支撑。 上周亚洲市场表现同样动荡不定,令人困惑。 这点从粮食运输成品油运力和非粮食运输成品油运力租金价格的差异上多少可以看出来。 有几艘船型良好的船舶以超过15,000美元的租金价格达成了北太平洋板块粮食运输交易。 与此同时,尽管有南美东海岸提供的制成,矿物往返运输航线的成交租金价格依然出奇地低。 上周定期期租交易活跃,包括一笔大宗交易:一艘82,000载重吨的船舶在中国交船,租期8-10个月,以17,250美元的租金价格成交。

大西洋板块略显沉闷,美湾和南美洲可用运力增长,新增货物运输需求较少。 亚洲地区情况相似,印度尼西亚煤炭运输新需求极少,可用运力租金价格承压。 定期期租交易仍在持续进行。 一艘61,000载重吨的船舶从地中海始航,租期3-5个月,以约20,250美元的租金价格成交。 大西洋板块始航的船舶方面,一艘58,000载重吨的船舶从西非始航,开往印度,以约20,000美元的租金价格成交。 再往北,一艘57,000载重吨的船舶从欧洲大陆北部将废料运往地中海东部,以13,000美元的租金价格成交。 同样,亚洲地区一艘55,000载重吨的船舶从中国华南地区始航,在新加坡还船,以10,250美元的租金价格成交。 一艘63,500载重吨的船舶同样从中国华南地区始航,驶经印度尼西亚,在印度西海岸还船,以略高于13,000美元的租金价格成交。

美湾地区租金价格走软。 一艘37,000载重吨的船舶在诺福克交船,从埃弗格雷斯港始航,开往英国-爱尔兰地区,计划运输粮食,以13,750美元的租金价格成交。 地中海地区,一艘34,000载重吨的船舶从恰纳卡莱经黑海开往美湾,计划运输矿物,以13,000美元的租金价格成交。 一艘37,000载重吨的船舶从比雷埃夫斯开往美湾,以14,000美元的租金价格成交。 亚洲地区,有传言称一艘28,000载重吨的船舶沿跨太平洋航线航行,计划运输水泥,以6,750美元的租金价格成交,不过更多细节尚未披露。 大西洋板块定期期租交易市场活跃。 一艘38,000载重吨的船舶在恰纳卡莱交船,租期2-4个月,以13,500美元的租金价格成交。 一艘33,000载重吨的船舶从南大西洋板块始航,租期一年,以14,000美元的租金价格成交。

TC1航线运费指数下跌3.43点至WS180.63点,西行的TC20航线运费则由4,650,000美元下跌至4,540,000美元。 然而,TC5航线LR1油轮在周中大量交易活动的支撑下,运费指数攀升22.93点至WS206.79点,往返航程等价期租租金40,000美元/天。 TC8航线运费同样稳步上涨,攀升112,000美元至379万美元。 MR油轮上周持续下跌,截至本文撰稿之时,TC17航线运费指数下跌25点至WS240点。

地中海地区,TC15航线运费下跌104,000美元至3,800,000美元,此前周中有广为流传的消息称有油轮以这一运费水平达成交易。 英国-欧洲大陆地区,TC16航线运费指数上周始终维持在WS180点左右。

TC2航线运费指数跳涨31.11点至WS293.89点,TC19航线运费指数同样跳涨32.15点至WS304.29点。

TC14航线运费指数开盘报WS111.25点,攀升至WS117点的高点后回落至WS110点。 TC18航线表现类似,运费指数开盘报WS205点,一度上涨至WS218点,随后回落至WS210点。 开往加勒比的TC21航线运费由690,000美元上涨至770,000美元,随后一则广为流传的交易消息将运费水平拉低到了675,000美元。

TC6航线运费指数徘徊于WS450点左右,TC23航线运费指数周中上涨至WS343点,随后回落至WS335点。

中东湾至中国航线270,000吨油轮运费指数再次下跌10点至WS80.05点,基于波罗的海标准船型的往返航程等价期租租金为68,900美元/天。 中东湾至美湾绕好望角航线280,000吨油轮运费指数下跌5.5点至WS60.61点。 大西洋板块,西非至中国航线260,000吨油轮运费指数下跌7.5点至WS81.95点,往返航程等价期租租金71,700美元/天。 美湾至中国航线270,000吨油轮运费下跌444,000美元出头至11,294,444美元,往返航程等价期租租金61,800美元/天。

值得留意的租船消息仅一位意大利租家以WS167.5点的运费水平租入了一位希腊船东的135,000吨油轮,市场情绪稍显疲弱。 CPC至奥古斯塔航线135,000吨油轮运费指数周四报WS166.33点,相较上上周下跌15点,往返航程等价期租租金86,800美元/天。 大西洋板块,尽管运费略有下跌,美湾市场仍然吸引着租家从西非赶来。 尼日利亚至鹿特丹航线130,000吨油轮运费指数略微下跌1点至WS140点左右,往返航程等价期租租金约64,500美元/天。 中东地区,巴士拉港至拉瓦拉港航线140,000吨油轮运费指数下跌5点至WS70点。

科韦尼亚斯至美湾航线70,000吨油轮运费指数相较一周前下跌88点,报略低于WS270点,往返航程等价期租租金84,300美元/天。 跨大西洋航线方面,美湾至鹿特丹航线70,000吨油轮运费指数下跌59点至WS200点,往返航程等价期租租金53,711美元/天。

由于货物运输询盘寥寥无几,租金价格再次下跌。 大多数地区交易谈判并不成功,大西洋板块和太平洋板块租金价格持续下跌。 太平洋板块,澳大利亚至日本BLNG1g航线租金价格再次下跌4,185美元,收报64,330美元,相较年初报价下跌85,295美元。 眼下交易者已经在交易夏季运力,同时即期市场大部分交易者正在为冬季准备运力。 不过,这对即期市场的影响很小。

BLNG2g航线租金价格报42,532美元,其他交易消息很少。 BLNG3g航线方面,一艘二冲程180cbm的船舶可开往东方或西方,按波罗的海160cbm船型成交价格约为52,500美元。 随后市场进一步下跌,美湾至日本航线租金价格最终收报50,295美元。 市场低迷的部分原因在于,有宏观经济方面的消息称,天然气库存一直很高,同时由于冬季较为暖和,天然气使用量下降。 随着欧洲一些国家受到罢工行动影响,市场可能上行。 储备因此减少的国家可能会寻求补充储备,但交易可能相当缓慢,目前的即期运力租金价格不会受到影响。

BLPG3航线租金价格下跌28.61%。 东方地区,AG至东方航线有货物以73美元的较低租金价格预订运力,市场因此在一天内下跌超过10美元。 眼下货物运输需求匮乏、可用运力增长,市场情绪因此走软。 船东愿意大幅降低租金价格以便租出船舶,而不愿一无所获地干等。 市场没有任何恢复稳定的迹象,租金价格下跌19美元,收报69.286美元,往返航程等价期租租金51,744美元。

休斯顿至千叶航线上周租金价格大幅下跌39.286美元。 尽管BLPG2航线相对表现较好,但由于休斯顿至法拉盛航线货物运输需求和交易兴趣匮乏,我们更难以评估这条航线的租金价格。 船东面临巴拿马运河延误的挑战,但即便收益回报较低,船东为谨慎起见仍愿意锁定长途程租。 市场处于下跌态势,但租金价格仍处于历史高位。 BLPG3航线租金成交价格从137.286美元高点跌落至98美元 (等价期租租金37,516美元) 不等,眼下租金价格已跌至100美元以下。

|

![[航运]每周运费市场报告,](https://imgdt.soship.com/file/upload/2023-4-3/760973200740eckpaslcacx30a8c.png "[航运]每周运费市场报告,")

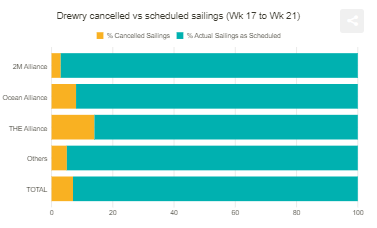

- 德路里:预计未来五周内44个航次取消,运费或将上涨

0评论2024-04-22

- 红海危机推高集装箱船交易价格及运费

0评论2024-04-19

- 波交所每周运费市场报告(2024年4月12日)

0评论2024-04-16

- 赫伯罗特宣布上调亚洲航线运费

0评论2024-03-25

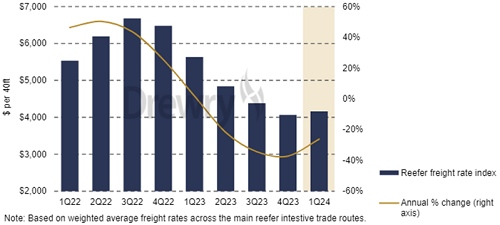

- 德路里:冷箱运费上涨态势恐难持续充足运力即将填补缺口

0评论2024-02-29

- 船东继续避开红海,成品油轮即期运费维持六位数

0评论2024-02-05

汽车船比拼再燃“战火”:运费暴涨5倍国内船东格局生变

2024年1月31日,一艘黑白相间、长近200米的大型滚装船正满载着汽车航行在去往欧洲的海域上。这是该船的首次航行,就在半个月前,1月10日,它在山东交付,并在5天后于广东举行首航仪式正式启航。

0评论2024-01-31112

- 2024年集装箱海运费将增长5%~10%

0评论2024-01-17

汇丰银行:红海危机或再刺激集运运费上涨

汇丰(HSBC)在一份关于当前红海航运威胁的最新报告中表示,如果红海危机持续,迫使集装箱航运公司在更长时间内航行到非洲南部,而不是通过苏伊士运河,那么由于更高的运费和更长的运输时间,集运公司的收益将得到提振。相反,如果问题快速解决,运费会再次暴跌。

0评论2024-01-1279

- 红海危机持续,欧线集装箱运费飙升至15个月新高

0评论2024-01-12