山东陆海装备集团欧洲多用途船项目捷报频传

近日,装备集团海工公司欧洲7400DWT多用途船项目传来捷报,1 船高标准完成海上航行试验,2 船大型货舱盖接卸圆满完成,为项目顺利交付奠定基础。

全球最大超160亿元一艘!中国船企抢下欧洲老牌船厂订单

全球最大海上住宅邮轮项目花落中国船厂。

再签2艘16亿订单!造船巨头两个月狂揽29艘VLGC

6月8日,HD现代集团造船业务控股公司HD韩国造船海洋发布公告称,与欧洲地区船东签署了2艘超大型液化气运输船(VLGC)建造合同。

中远海运牵头启动欧洲支线航运绿色低碳专项研究

日前,中远海运旗下上海船研所,与英国劳氏船级社在波塞冬国际海事展上,正式签署合作协议,共同启动,“欧洲支线网络布局与新能源动力适配性研究”。

34艘!造船“三巨头”LNG船接单量追平去年全年

5月29日,韩国韩华海洋发布公告称,从欧洲地区船东追加承接了1艘LNG船订单,合同金额为3759亿韩元(约合2 48亿美元、17亿元人民币)计划于2029年9月之前交付。

山东陆海装备集团7400吨欧洲多用途船项目双线报捷

近日,山东陆海装备集团海工公司欧洲7400DWT多用途船项目传来捷报,1 船高标准完成海上航行试验,2 船大型货舱盖接卸圆满完成,为项目顺利交付奠定基础。

山东陆海装备集团承制两艘欧洲拖轮顺利下水

近日,山东陆海装备集团海工公司承建的两艘欧洲拖轮在2天内先后完成下水,向最终交付迈出关键一步。

希腊船东联盟最新年度报告:希腊仍是全球最大船东国

希腊船东联盟(UGS)近日发布了2025-2026年度报告,全面概述了希腊控制船队的最新数据及其对全球、欧洲及本国经济不可或缺的贡献。该报告强调了航运作为国际贸易、能源与粮食安全保障基石

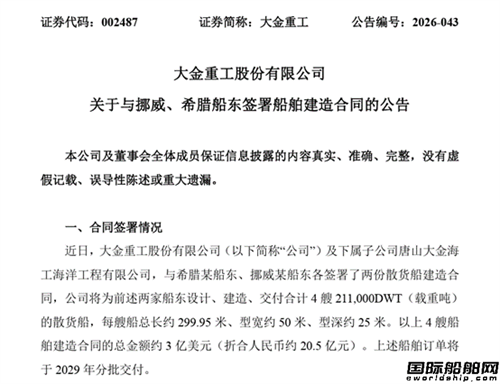

再签4艘!累计接单14艘!造船“新秀”即将登陆港股

大金重工再获两家欧洲船东共计4艘Newcastlemax型散货船订单。

康士伯海事:全电动客滚船在欧洲主要航线上具有巨大应用潜力

挪威康士伯海事(Kongsberg Maritime)最新发布的一项研究表明,在欧洲多条重要客货运输航线、尤其是北欧繁忙的短途海运航线上,部署全电动客滚船具有显著的发展潜力。