造船厂订单的积压意味着2024年新船价格将逐步上涨。

BRS表示,为了符合即将出台的环境法规,并淘汰2005年至2010年交付的大量老船,对新船的需求预示着一个新的造船超级周期。

由于干散货船、气体船和油轮版块对新造船的强劲需求,预计2024年,造船价格将进一步上涨,平均交船时间延长至四年。

BRS在其最新的航运和造船市场年度回顾中表示,因需要符合新规的船只,整个2024年都会有强劲的新订单。

BRS表示:“目前的需求有:替换老旧船队,应对在2023年开始激增的吨海里,降速以符合(减碳的)中期规定,并且为了淘汰替换2005年至2010年间大量交付的老旧船舶,船舶制造业可能会迎来一个新的超级周期,这一切都意味着2024年的全球订单趋势将继续。

“

该船舶经纪人和咨询公司表示,新造船价格预计将全面上涨,原因很简单,船厂的订单簿相当庞大,平均交货时间已从2021年之前的两年增加到现在的四年。

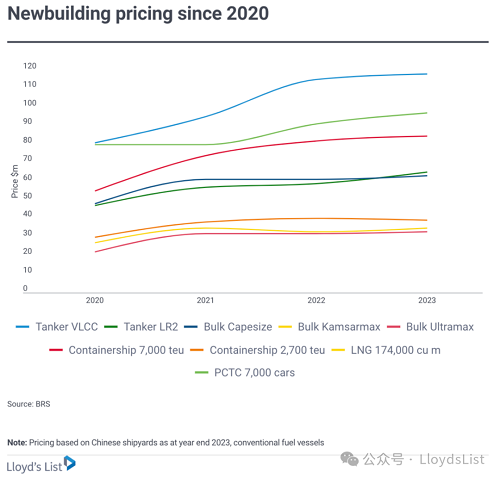

自2020年以来,新造船价格已上涨高达45%,尽管散货船的合同价格仍远低于2006年至2009年造船超级周期的峰值,当时每艘capesize的新造船价格达到了创纪录的1.2亿美元。

BRS指出,2023年集装箱船的价格保持了相对稳定,因为与前两年相比,此类船舶的订单有所下降,而散货船的订单量则较2022年水平提高了约5%,而油轮定价则随着订单增加上涨了约10%。

“(2023年)价格增长符合逻辑,反映了自2021年以来的需求压力和建造成本的上升。

”

对于“热门货运船舶”(如LNG和LPG船舶),价格上涨更多,超大型液化气船和氨船的价格从9000万美元飙升至1.14亿美元,而汽车船的新造船价格在2023年上涨了7%。

长期的劳动力短缺让船厂很难增加产能,从而难以控制价格上涨。

但是也有一些增进产能的措施。

在中国,一些在2010年代中期全球金融危机期间关闭的船厂已经重新开放。

“经过几年的产能减少,去年我们看到了一些船厂重新开放的尝试,而且其中一些是成功的,”BRS表示。

2023年1月,恒力重工集团重启了原STX大连船厂,该船厂的潜在年产能达100万载重吨,而在8月,芜湖船厂接管了三进船业,以建造车辆运输船和散货船。

其他重启的中国造船厂包括自2019年关闭的泰州口岸造船厂,该厂现在根据其他本地造船厂的合同建造分体以及完整船舶。

BRS指出,2007年全球大约有700家活跃的造船厂,而如今只剩下300家。

价格上涨和交货时间的延长未能阻止船东投资新船,也未能阻止他们争夺船厂以高价保留的有限船位。

BRS表示,全球船厂手中已连续三年握有超过3-4年交付期的订单,“这是船东和造船商通常都不愿承诺的期限”。

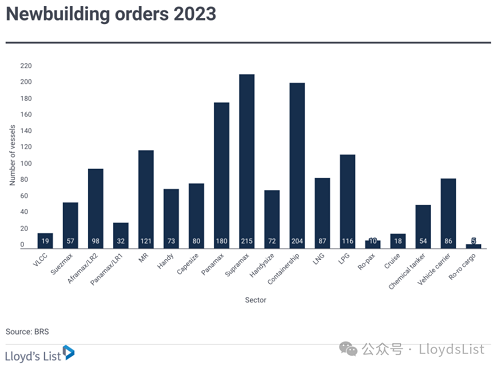

虽然与2021年和2022年相比,新集装箱船订单出现明显下滑,但2023年的所有船舶订单从2022年的1.005亿载重吨增加到1.165亿载重吨。

2022年新建油轮订单降至十年来的最低水平,但2023年增长了三倍,达到3600万载重吨。

截至2024年1月1日,油轮订单总计约为5230万载重吨,占现役船队的7.4%。

比2022年底仅4.5%的水平显著增加,而那时是1990年以来的最低水平。

2024年以来,油轮订单也一直保持着高水平,而原油轮订单自一月以来有显著增加。

散货船订单在2023年增加到4300万载重吨,较2022年的3560万载重吨有所增加。

到去年年底,散货船订单量占现役船队的9.2%。

从历史上看,这个比例相对较低,表明散货船订单在2024年仍有增长空间。

集装箱船、干散货船和油轮之外的其他船舶的需求在2023年保持稳定。

LNG和LPG运输船的仍有强劲需求。

“LPG确实是2023年的首选,这在很大程度上反映了人们认为未来为了满足氨的运输需求,将需要大量LPG/氨气运输船。

””BRS表示。

BRS补充道,2022年汽车运输船的需求非常旺盛,虽然在2023年略微下降,但仍远高于年度平均水平。

对于未来燃料类型的问题,尽管现在已经有很多双燃料船正在订购,但对于大多数船东来说仍然是一个“难题”。

然而,2023年双燃料船订单的比例略有减少,从2022年的29%降至27.6%。

这一趋势反映了双燃料船订单在集装箱版块下降,但在散货船和油轮版块增加,这两个板块之前一直不愿意订购使用替代燃料的新船。