新突破!中欧北极集装箱航线开启准周班常态化

近日,海杰航运在北极东北航道布局落地重磅航运产品,在今年8-10月北极通航窗口期,推出全球首套近周班常态化中欧北极集装箱航线CAX(中欧北极快航),这也是行业内首次实现固定周期的穿越北极集装箱班轮服务。

旺季初期运价承压!SCFI指数连续两周回落

随着运力持续释放,上海出口集装箱运价指数(SCFI)连续第二周走低。

刘强东游艇版图再扩张!探海游艇青岛分公司成立

天眼查App显示,近日,深圳市探海游艇产业发展有限公司青岛分公司成立,负责人为符传宇,经营范围包括船舶租赁、游艇租赁、租赁服务等

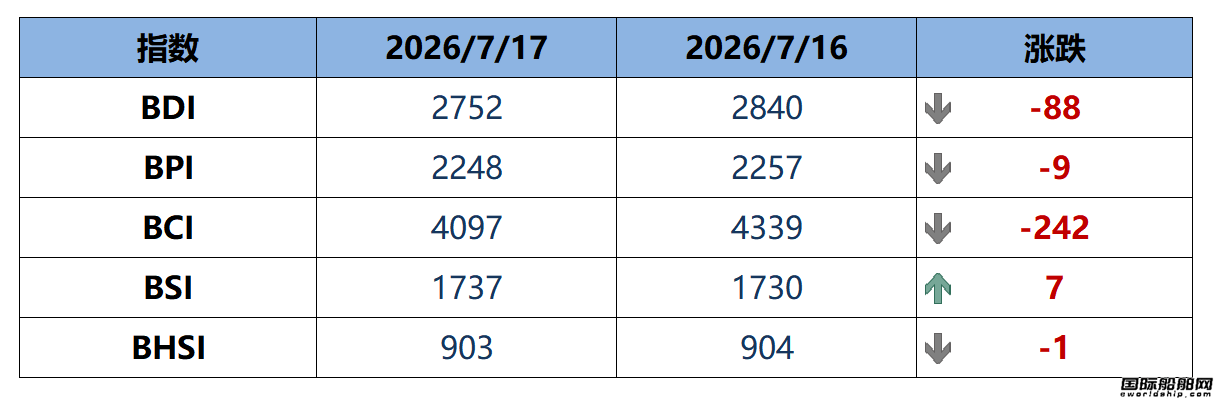

BDI指数上周五下跌88点至2752点

BDI指数上周五下跌88点,或环比下降3 10%至2752点

中远海运能源三大航运数智成果亮相2026世界人工智能大会

7月17日,以“智能伙伴 共创未来”为主题的2026世界人工智能大会在上海盛大启幕,全球顶尖智慧在此交汇,前沿科技与产业变革同频共振,来自世界各地的行业领袖与创新力量在此共同描绘人工智能赋能千行百业的宏伟蓝图。展

6月油船市场: 原油运价动荡不安,成品油轮运价下跌

海运圈聚焦7月19日讯 油轮市场在6月经历波动,欧佩克(OPEC)在其最新月度报告中表示,由于市场对贸易流中断可能缓解抱有乐观情绪,6月原油油轮即期运价出现波动。活动量的温和增长被可用油轮数量的增加所抵消

GSL:运力紧缺支撑集运船东掌握租船议价主导权

航运界网消息,独立集装箱船东Global Ship Lease(以下简称“GSL”或该公司)表示,当前市场运力供给紧张,船东掌握租约谈判的主动权。同时披露,该公司本季度债务规模基本实现净清零。

2026世界人工智能大会:中远海运展示多项“AI+航运”成果

7月17日,2026世界人工智能大会暨人工智能全球治理高级别会议在上海开幕,中远海运集团董事长、党组书记万敏出席开幕式。

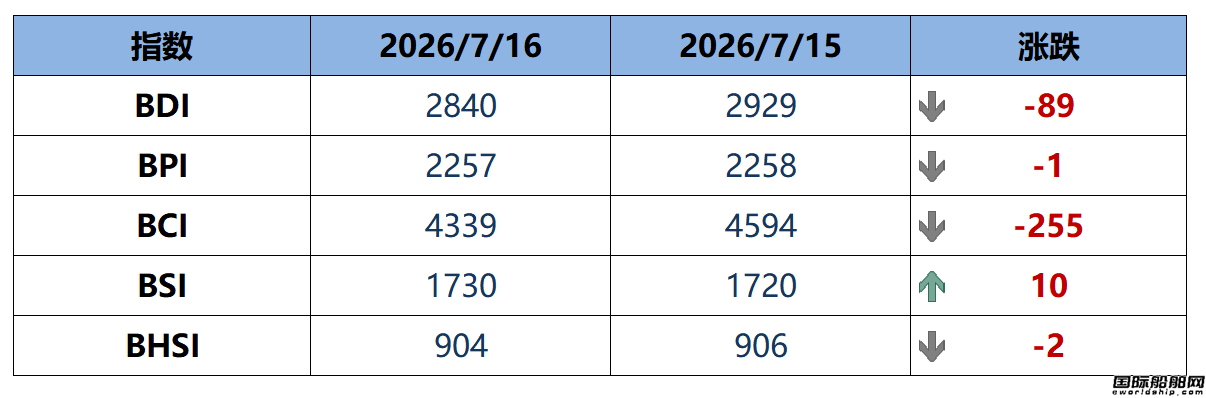

BDI指数周四下跌89点至2840点

BDI指数周四下跌89点,或环比下降3 04%至2840点

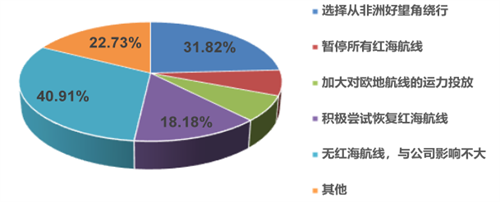

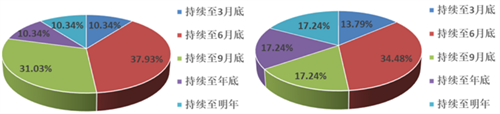

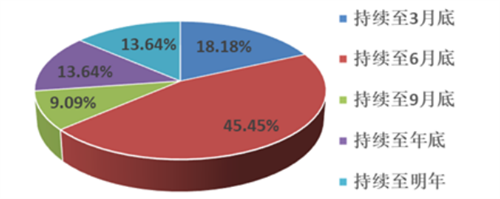

油船市场:霍尔木兹海峡再度封锁,行业格局重塑

2026-07-17