10天16艘!“先造后卖”真香!恒力重工订单创新高

继希腊海事展完成21+4 艘总价值近150亿新船的签约后,恒力重工10天内再次签约5型共16艘船,总金额超80亿。目前,恒力重工各类主流绿色低碳船型呈现着节拍化建造、批量化交付的喜人态势

4艘VLCC!韩华海洋获韩国造船业今年最大订单

近日,韩国韩华海洋(原大宇造船)宣布与一家亚洲航运公司签署了4艘VLCC建造合同。

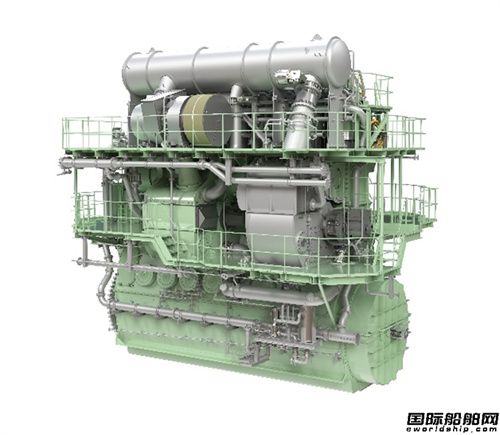

Everllence斩获全球首份ME-GI 10.7发动机订单

Everllence宣布,其最新一代双燃料甲烷发动机已获得全球首份订单。挪威船东Global Car Carriers(以下简称GCC)为其新建汽车运输船系列,选用了Everllence B&W ME-GI

霍尔木兹海峡通航有望大批油船紧急改道奔赴中东

海运圈聚焦6月17日讯 美伊临时通航协议落地在即,市场预判霍尔木兹海峡航道将解除封锁,大量远洋油轮迅速调整航线、奔赴中东富查伊拉等核心锚地囤货待命,全球原油海运运力格局迎来短期剧烈变动

航通船业建造120TEU集装箱船顺利交付

6月15日,江门航通船业建造的120TEU集装箱船“青洲Ⅱ”轮顺利交付。

镇江船厂3680kW全回转拖船顺利搭载

2026年6月16日,由江苏省镇江船厂(集团)有限公司为宁波油港轮驳有限公司设计建造的3680kW全回转拖船顺利搭载。

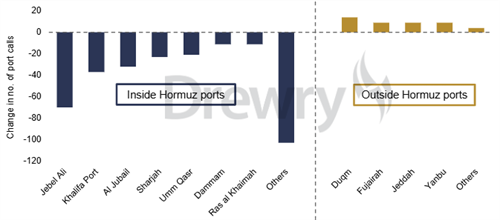

德路里:停火协议难抵碎片化供应链,件杂货绕行困局短期无解

过去四个月里,霍尔木兹海峡附近的安全形势持续发酵,不断扰乱中东地区的件杂货和项目货物运输。美伊两国虽已于 2026 年 6 月 15 日对外发布框架协议,约定停止敌对行动、恢复海峡通航,但实际运营情况仍然具有不确定性和脆弱性。

南亚需求强劲,持续推高全球煤炭海运量

2026-06-17

三船下水两船半漂!山船重工两日完成五大节点

6月16日,中船大连造船山船重工造船大坞迎来第三坞次关键节点。

航道拥堵燃油飙涨,航运市场深陷被动困局

航运界网消息,当前航运业正深陷燃油价格上涨、关键航道持续拥堵、多条航线受地缘冲突波及等多重困境。全球航运经济学权威、哈佛大学教授Myrto Kalouptsidi指出,行业正面临系统性紊乱