高端船舶配套项目落户南通!韩通集团再扩产业链版图

7月22日,江苏蓝舟船用高端管舾件、钢结构件基地项目正式签约落户南通开发区。该项目聚焦船用高端管舾件、钢结构件的研发与智能制造,计划新增总投资1 3亿美元(约合人民币8 78亿元),新增注册资本4350万美元。

意大利船东d'Amico二季度净利同比增长164.4%

航运界网消息,意大利船东d Amico International Shipping(以下简称“d Amico”)于7月30日公布2026年二季度业绩。报告期内,d Amico实现净利润为5193 4万美元,同比增长164 4%

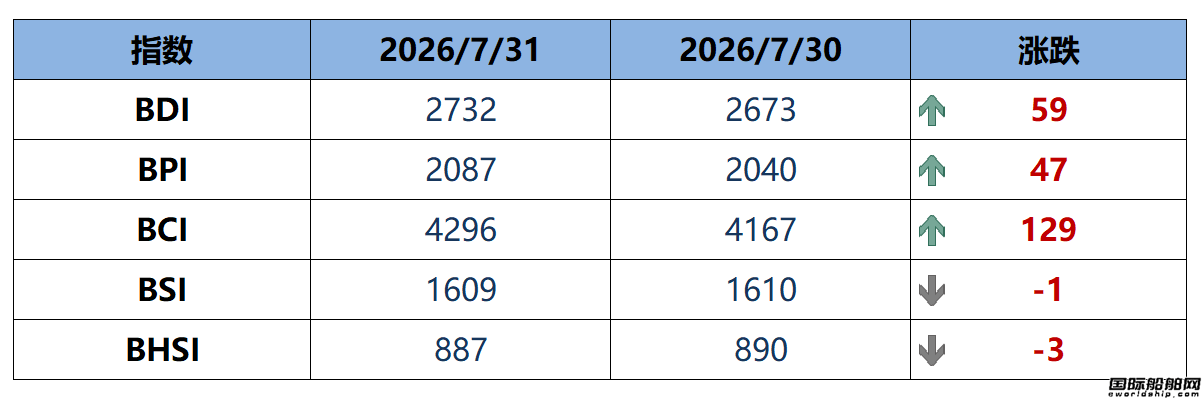

BDI指数周五上升59点至2732点

BDI指数周五上升59点,或环比上升2 21%至2732点

福宁重工建造8100吨杂货船试航凯旋

7月31日,福建船政旗下福宁重工建造8100DWT杂货船(FN405-2)圆满完成海上试航任务,顺利凯旋。

仅耗时96小时!大船天津刷新试航最短时长纪录

8月1日,中船大连造船大船天津为VITOL公司建造的第二艘11 5万吨成品油船P110K-87号船顺利完成全部海上试航任务,安全返港停靠码头。

东红船业第二艘16300吨沥青船下水

8月1日,由东红船业承建的16300DWT系列沥青船第二艘“ASPHALT SAPPHIRE”顺利下水。

新能船业二期游轮游艇车间建造首艘船舶吉水试航

2026-08-02

Performance Shipping二季度业绩稳健

航运界网消息,7月29日,希腊船东Performance Shipping公布2026年二季度业绩。

成品油轮船东Ardmore二季度业绩超预期

航运界网消息,爱尔兰成品油轮船东Ardmore Shipping Corporation(以下简称“Ardmore”或该公司)于7月29日发布2026年二季度业绩。

Diana Shipping二季度净利同比增长357%

航运界网消息,希腊干散货航运公司戴安娜航运(Diana Shipping )于7月30日公布2026年第二季度未经审计的财报。报告显示,这家侧重于期租经营的干散货运营商二季度净利达到2075 9万美元,同比增长357 0%。