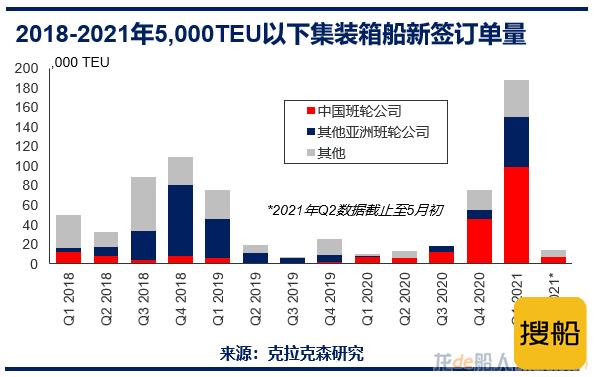

市场地位重要,运力投放增加 亚洲区域内集装箱贸易量在全球集装箱海运贸易总量中的比重达到30%左右,其中中国相关的集运贸易量占到区域内总量约64%的份额。这也使得中国班轮公司在亚洲区域内集装箱班轮运输服务中占据着重要地位。 据克拉克森研究估算,中国集装箱班轮公司在亚洲区域内航线上投放的集装箱船运力合计约为100万TEU,占亚洲区域内集装箱船总运力的1/3以上,高于2017年26%的占比。 新签订单激增,市场影响提升 近几个月来中国集装箱班轮公司在新造船市场表现活跃,签订了大批支线型集装箱船新签订单,成为推动该类型新造船订单大幅增长的主要力量。自2020年4季度以来,中国集装箱班轮公司已经签订了52艘5,000 TEU以下的集装箱船新造船订单,合计约15万TEU,占全球该船型新签订单的55%。截至2021年5月初,中国集装箱班轮公司5,000 TEU以下的集装箱船手持订单达到87艘,合计19万TEU,占全球该船型手持订单的39%,位居第一。

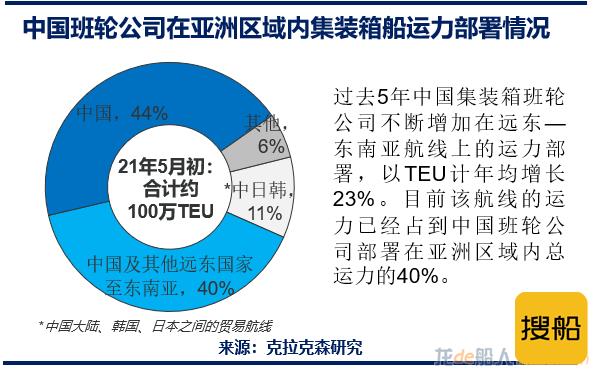

近期激增的新签订单量进一步提升了中国集装箱班轮公司在亚洲区域内甚至是全球集装箱船市场中的影响力。随着近年来的发展,亚洲区域内前20大集装箱班轮公司中有5家来自中国,且这5家班轮公司同时跻身全球前20名集装箱班轮之列。其中有3家主要从事亚洲区域内集运服务,包括海丰国际(目前手持订单量约为6万TEU)、中谷物流(约7.6万TEU)和泉州安盛(约1.3万TEU)。 航线布局多样,船舶规模增长 虽然各班轮公司的运力部署有所不同,但是根据现有统计数据显示,中国集装箱班轮公司的大部分运力(44%)被投放在中国沿海航线上,当然这也意味着一半以上的运力被投放在了外贸航线。 随着中国和东盟双边贸易的不断增长,中国集装箱班轮公司投放在远东—东南亚航线上的运力迅速增长,过去5年平均增速达23%,推动了同期中国集装箱班轮公司部署在亚洲区域内近60%的运力扩张。 目前投放在东南亚航线的运力已经占到总运力的40%。与此同时,船舶大型化趋势也很明显,自2016年以来,中国集装箱班轮公司在亚洲区域内部署的集装箱船平均规模增长了13%,已达2,250TEU。

贸易潜力可期,地位愈发增强 近期亚洲区域内集装箱船运费市场同样表现积极(虽然火热程度远不及主干航线),克拉克森研究亚洲区域内集装箱船运费价格指数目前仍维持在历史高位,大幅高于过去两年同期水平。未来亚洲区域内贸易前景预计将继续积极增长,2021年以TEU计将同比增长6.4%;2022年增长5.0%。RCEP的签订将对亚洲区域内集装箱贸易提供潜在支持。 当前全球5,000TEU以下的集装箱船手持订单占船队运力比重为6.5%,低于全球所有集装箱船队18.1%的比重,因此对于5,000TEU以下的集装箱船来说,运力增长目前仍处于可控水平。中国集装箱班轮公司在近期积极签订支线型集装箱船订单,该批船将于2023年开始陆续交付运营。未来伴随着亚洲区域内集运贸易的不断扩张,中国集装箱班轮公司也将扮演愈发重要的角色。 来源:克拉克森研究 |

两大班轮巨头重金加码巴西投资

马士基在巴西运营的苏阿佩码头正式落成,赫伯罗特完成收购巴西绿地集装箱码头项目50%的股份。

2026年第一季度班轮公司盈利排行榜出炉

全球主要班轮公司业绩分化明显,但营收、净利润均同比下滑,市场不确定因素增多,航运业整体面临巨大的经营压力。

地中海航运拟收购乌克兰集装箱码头51%股份

MSC收购乌克兰皮夫登尼港TIS集装箱码头51%的股份,这也是全球班轮巨头首次直接对乌克兰集装箱码头进行投资。

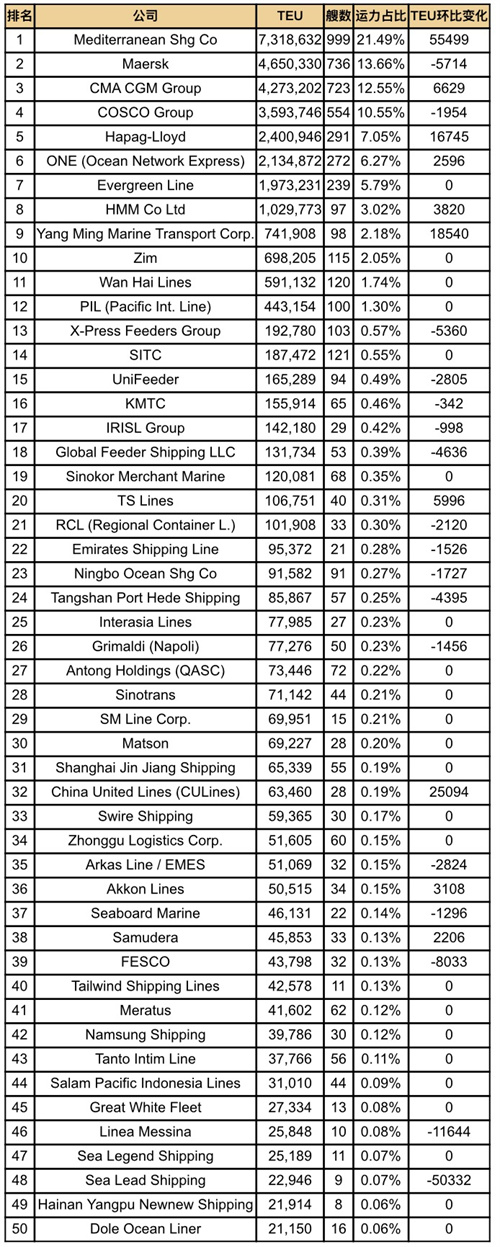

全球班轮公司运力百强最新排名(2026年6月)

根据Alphaliner最新公布的数据,截止6月2日,全球在运营集装箱船数量共计7545艘,总运力为3421 05万TEU,折合约4 06亿载重吨。其中,前三大班轮公司总运力占全球市场的47 81%。

马士基遭罚190万美元

美国联邦海事委员会(FMC)再度加码对班轮公司收费行为的监管力度。

多重因素冲击班轮公司业绩大跌

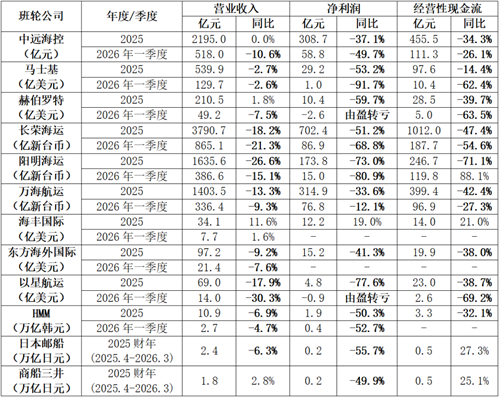

近日,班轮公司陆续披露2025年和2026年一季度财务报告,报告显示多数班轮公司营业收入、净利润、经营性现金流显著下降。部分班轮公司2026年一季度业绩下降幅度扩大,净利润同比降幅普遍在50%至90%之间

全球班轮公司运力百强最新排名(2026年5月)

根据Alphaliner最新公布的数据,截止5月2日,全球在运营集装箱船数量共计7531艘,总运力为3405 54万TEU,折合约4 04亿载重吨。其中,前三大班轮公司总运力占全球市场的47 69%。

霍尔木兹海峡危机:集装箱海运数据揭示航运影响

2026-05-14

废水变甲醇,中国船厂“大客户”保燃料供应

2026-05-12

HMM工会放弃反对迁址

航运界网消息,5月4日,韩国旗舰班轮公司韩新海运(HMM)工会与公司管理层签署协议,正式放弃对总部搬迁计划的反对,同意将公司总部从首尔迁往釜山。