提前274天!长宏国际交付地中海航运10300TEU集装箱船

7月30日14时58分,长宏国际为全球最大班轮公司地中海航运(MSC)建造的10300箱液化天然气(LNG)双燃料集装箱船(CHB2039),通过线上视频连线方式正式签署交船文件,较合同约定交期提前274天成功交付

新突破!中欧北极集装箱航线开启准周班常态化

近日,海杰航运在北极东北航道布局落地重磅航运产品,在今年8-10月北极通航窗口期,推出全球首套近周班常态化中欧北极集装箱航线CAX(中欧北极快航),这也是行业内首次实现固定周期的穿越北极集装箱班轮服务。

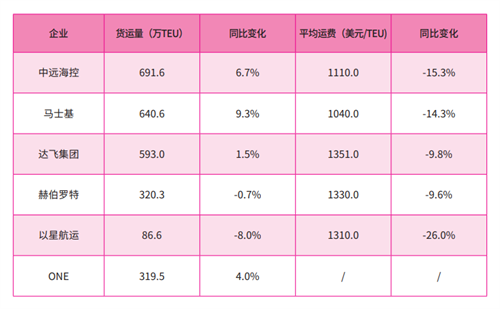

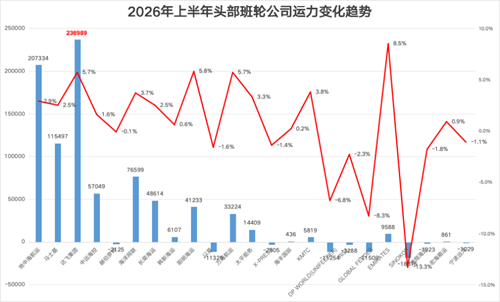

力压群雄!达飞集团上半年运力增长最快

航运界网消息,数据分析显示,2026年上半年,法国航运巨头达飞集团的船队运力增长了5 7%,舱位增加23 7万TEU,超过了目前全球最大的班轮公司地中海航运(MSC),成为上半年运力增长最快的班轮公司。

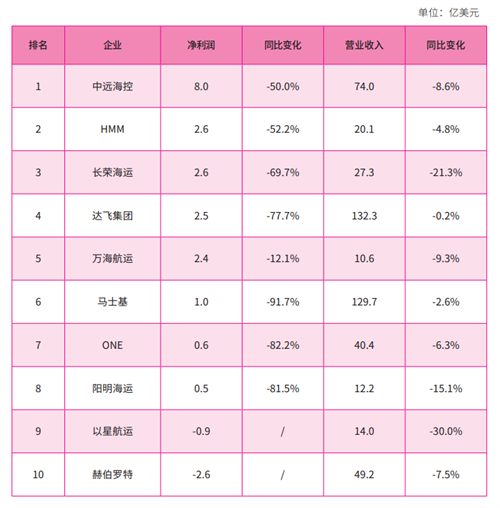

全球班轮公司运力百强最新排名(2026年7月)

根据Alphaliner最新公布的数据,截止7月8日,全球在运营集装箱船数量共计7590艘,总运力为3441 16万TEU,折合约4 09亿载重吨。其中,前三大班轮公司总运力占全球市场的47 79%。

达飞将成为全球船队规模第二大班轮公司

航运界网消息,达飞集团首席执行官鲁道夫·萨德(Rodolphe Saadé)在接受采访时表示,达飞集团海运业务将于2027年底超越马士基,成为全球船队规模第二大班轮公司。

持续加码!达飞集团携手阿曼Asyad集团投建新码头

航运界网消息,法国班轮和物流巨头达飞集团(CMA CGM)和阿曼阿萨德集团(Asyad Group)签署框架协议,在Sohar开发、管理和运营一个新的多功能物流码头。

班轮公司正寻求“规模”与“韧性”再平衡

航运界网消息,MDS Transmodal高级分析师Antonella Teodoro表示,船队更新和灵活性是自2025年6月以来班轮公司更青睐更小、更灵活的中小型集装箱船的重要原因,也表明头部班轮公司的战略正在发生转变

分析师:霍尔木兹海峡重开后,红海复航也将随之而来

航运界网消息,Vespucci Maritime分析师Lars Jensen表示,霍尔木兹海峡危机结束后,班轮公司可能比预期更快地重返红海、苏伊士运河通行。

两大班轮巨头重金加码巴西投资

马士基在巴西运营的苏阿佩码头正式落成,赫伯罗特完成收购巴西绿地集装箱码头项目50%的股份。