欧盟对俄罗斯石油和液化天然气(LNG)的最新制裁将于 2022 年 12 月初生效,一起来看看这将如何影响全球油轮和 LNG 运输船的价值和市场贸易。

油轮市场将分两大阵营?

从 2022 年 12 月 5 日起,俄罗斯对欧盟的原油出口将被实施价格上限机制,随后在 2023 年 2 月,欧盟将对俄罗斯进行第二阶段的制裁,即禁止进口俄罗斯石油产品。

越来越多的猜测认为,油轮市场现在将分为两类。

第一类是在俄罗斯水域运营,但即将转向其他区域运营的油轮;另一类则是尽管受到制裁,但仍试图通过俄罗斯贸易来获益的油轮。

后者通常被定义为在暗地里交易,即油轮被出售到市场之外,然后由不受国际制裁法律约束的船东经营。

因此,为了获得高盈利,人们对应该被拆解的老旧油轮越来越感兴趣。

老旧VLCC受欢迎

自 2022 年初以来,所有船型和船龄段的油轮价值都有所增加。

就超大型油轮(VLCC)而言,船龄为 5 年的油轮价值自 2009 年以来再攀新高。

其中一艘 320,000 DWT 的 VLCC 价值从2022 年 1 月的 7,192 万美元上涨了 33.12%,来到目前的 9,574 万美元。

图1:2009年至今,5 年船龄的 VLCC 价值走势

至于船龄为 20 年的油轮价值自 2022 年 1 月份起上涨了 51%,达到目前的 3,888 万美元。

其中一项值得关注的 VLCC 二手船交易是 Shiblah(31,6500DWT,韩国现代重工 2003 年 3 月造),以 4,200 万美元出售给中国买家,VV 售前估值 4,028 万美元——特检到期。

今年为止,共有 84 艘二手 VLCC 易手,其中大多数是船龄较大的油轮,平均船龄为 14 年。

为了在北半球冬季,以及欧盟对俄罗斯石油实施制裁之前储备足够的能源,亚洲和欧洲石油需求强劲。

VLCC 的收益一直保持稳定,在 2022 年 10 月份,TD3C-TCE(中东湾至中国航线)日租金达到 75,876 美元,这是近 17 个月以来的最高点。

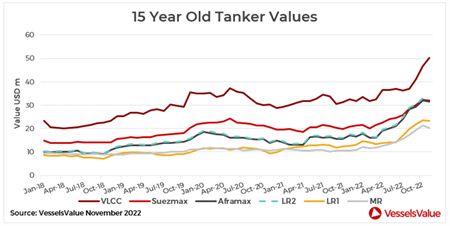

整体来看,阿芙拉型油轮的价值增幅最大,其中一艘 10,5000DWT,船龄为 20 年的油轮价值从 2022 年 1 月 1 日的 1,184 万美元增至目前的 2,202 万美元,涨幅约 86%。

2022 年截止目前,阿芙拉型油轮的交易量达到了 148 艘,同比增长 5%。

与 VLCC 的情况一样,阿芙拉型油轮的二手交易大多数为老旧船舶,平均船龄同样为 14 年。

其中一项值得关注的阿芙拉型二手船交易是 Raffles Harmony(105,400DWT,韩国现代重工 2013 年 1 月造),在 2022 年 10 月底以 41,80 万美元售出,VV 售前估值 4,060 万美元。

图2:2018 年至今,船龄 15 年的油轮价值走势(以船型划分)

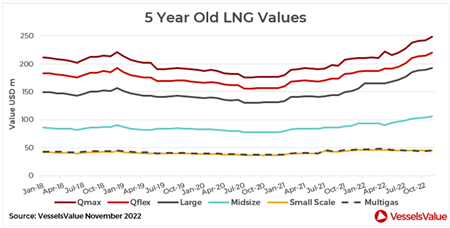

价值创历史新高

自 2022 年 1 月初以来,所有船型的 LNG 运输船价值都有所增加。

5 年船龄的大型 LNG 运输船价值已涨至历史新高,较今年初增长了18.2%,达到目前的 1.946 亿美元。

174,000CBM 的大型 LNG 运输船新造价格同比上涨约 22%,从去年的 2.056 亿美元增至2.513 亿美元。

新造船订单量也比去年增加了约 84%,达到目前的 156 艘。

其中一项值得关注的新造船订单是希腊 Maran Gas Maritime 订购了 174,000CBM 的 LNG 运输船,计划由韩国大宇建造并于 2026 年交付,合同金额为 2.52 亿美元。

目前,波罗的海交易所发布的 BLNG1g 运价为每天 466,524 美元,同比上涨 52%。

图3:2018 年至今船龄为 5 年的 LNG 运输船价值走势(以船型划分)

欧洲减少进口俄罗斯油气

根据 VV 的贸易数据,俄罗斯已经开始将其原油出口重心转向亚洲,我们看到了贸易模式的变化。

自俄乌冲突爆发以来,俄罗斯液散货出口的前十大目的地中,荷兰虽一直位居榜首,但出口量已大幅下降,从 2021 年 3 月至 10 月期间的 407 个航次下降到今年同期的 376 个航次。

中国则作为俄罗斯液散货出口的第二大目的地。

2022 年俄罗斯出口至中国的航次与 2021 年相比增加了 52%,达到目前的 344 个航次。

同样,排名第三的出口目的地——土耳其的航次增加了 30%,达到目前的 283 个。

而俄罗斯出口到印度的航次则是 238 个。

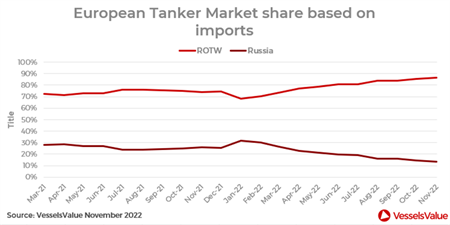

在欧洲油轮市场的进口方面,2021 年 3 月,超过四分之一的货物来自俄罗斯,占进口来源的 28%,共 1,700 万公吨,其余 72% 则来自世界其他地区。

然而,到了 2022 年 10 月,欧洲从俄罗斯的进口下降了 33%,至 1,100 万公吨。

俄罗斯占欧洲进口来源的 13% ,其余 87% 的进口来自世界其他地区。

图4:欧洲油轮市场的进口来源比例(基于原油和成品油进口估算)

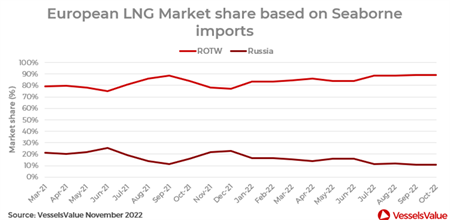

至于欧洲 LNG 市场,在 2021 年 3 月,如果仅看海运贸易(约 90% 的俄罗斯 LNG 通过管道输送),21% 的 LNG 进口来自俄罗斯,79% 则来自世界其他地区。

而到了 2022 年 10 月,从俄罗斯进口的 LNG 下降至 11%,来自世界其他地区的 LNG 进口比例则增长至 89%。

图5:欧洲 LNG 市场的进口来源比列

俄罗斯贸易模式的变化

欧盟即将对俄罗斯实施的制裁引发了市场对老旧油轮需求的激增,从而导致船龄较大的油轮价值增涨。

持续在暗地里运营的油轮将收紧油轮的运力供应,也有利于油轮的盈利和价值。

此外,随着俄罗斯货物出口从欧洲转向中国,贸易模式发生了变化。

中国一直在增加俄罗斯的原油进口,印度也成为俄罗斯液散货出口的主要目的地,这些都将进一步支持油轮和 LNG 运输船领域。