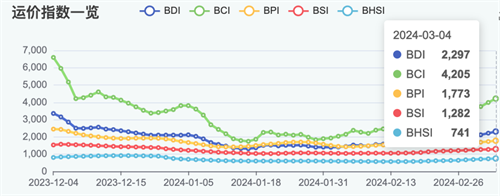

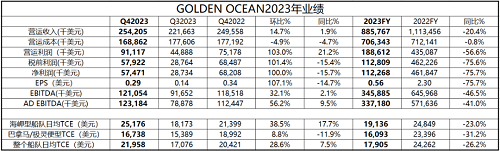

尽管二月通常为传统“淡季”,但今年海岬型船市场并不冷清,货运量大增,现货价格创下了当月14年来的最佳开局。

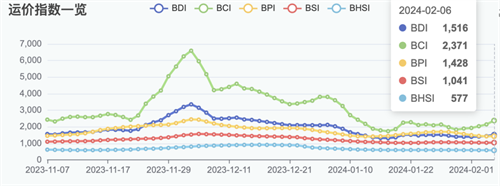

2月6日,波罗的海干散货运价指数(BDI)上涨 80点或5.6%,至1,516点;波罗的海海岬型船运价指数(BCI)上涨229点或10.7%,至2,371点,为三周多以来最高点;波罗的海巴拿马型船运价指数(BPI)上涨9点或0.6%,至1,428点;波罗的海超灵便型船运价指数(BSI)上涨4 点,至1,041点。

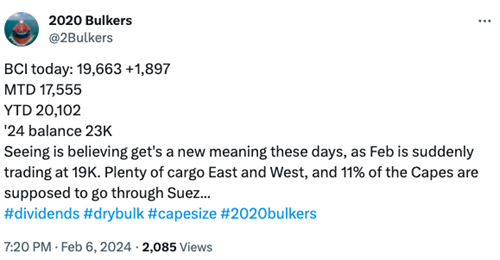

周二,海岬型航线 (5TC) 日平均租金价格同样上涨1897美元,至19633美元,较三周前的14375美元,涨幅达到36.6%

细分航线上,巴西-中国(图巴郎-青岛)C3航线海岬型船运费上涨1.52美元/吨,至24.125美元/吨;西澳至青岛C5航线运费上涨0.465美元/吨,至9.220美元/吨;跨大西洋C8往返航航线平均租金价格上涨893美元/天,至22500美元/天;欧洲大陆至远东C9航线平均租金价格上涨1812美元/天,至43375美元/天;跨太平洋C10往返航线平均租金价格上涨2473美元/天,至16809美元/天;巴西至中国C14往返航线平均租金价格上涨2810美元/天,至19070美元/天。

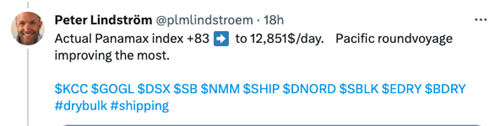

Torvald Klaveness研究主管Peter Lindström在社交媒体上表示,二月海岬型指数表现为自2010年以来最佳。

船东 2020 Bulkers 同意这一说法,并补充道:“‘眼见为实’这几天有了新的含义, 2月的现货价格突然达到了19000美元以上。

东西方有大量货物,11%的海岬型船应该经过苏伊士运河。

”

干散货 ETF 交易平台Breakwave Advisors在最新双周报中表示“大西洋市场仍然是这一惊人表现的主要推手,当前强劲表现的背后为西半球船舶的供应不足。

”

同时,波罗的海交易所分析师表示:“值得注意的是,据经纪人观察,太平洋地区三家矿商都在积极参与市场,这是今年的第一次。

”

三家矿商指的是力拓、FMG集团及必和必拓。

“这与强劲的货物清单和运营商的积极参与共同推动了市场的发展势头。

”波罗的海交易所分析师补充道。

力拓在周二以9.2美元/吨和9.25美元/吨的价格租入了两艘未具名的海岬型船,将17万吨铁矿石从澳大利亚的丹皮尔运往中国的青岛,预计将于2月21日至23日及2月20日至22日装船。

一位业内人士表示,刺激市场的另一大因素是红海危机,从C9航线平均租金价格仍维持在4万美元/天可以看出来。

如果船舶从常规的苏伊士运河航线改道,航行时间和距离都将被拉长。

Breakwave Advisors称:“虽然统计数字显示,目前红海干散货运输中断造成的影响微不足道,但压载吨位似乎确实受到了影响(巴拿马运河的吃水也影响了船舶供应),导致该地区目前出现了长达数月的船舶短缺。

”

“伴随着各航运板块的整体乐观情绪,不难想象现货市场将长期保持强劲。

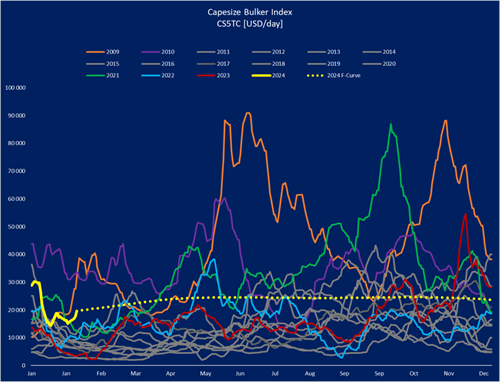

期货市场已经为这种情况定价,未来两年的价格将超过 20,000 美元,这是海岬型船自 2000 年代末以来从未有过的强势。

”

随着现货价格的飙升,海岬型船远期运费协议(FFA)价格周二继续上扬,今年到目前为止,3 月合约已上涨了 36%。

船舶经纪商Braemar提供的FFA显示,周二海岬型船3月合约上涨了1104美元,达到每天21500美元。

Breakwave Advisors表示:“大多数分析师认为,未来几年市场供需相当平衡,但现实是,目前几乎没有证据表明现货价格即将走弱,这一点在所有期限的期货强劲买盘中得到了明显反映。

”

该机构认为,长期看来,地缘政治不确定性增加将继续影响全球贸易,并对有效船舶供应产生重大影响。

在最近的经济动荡之后,中国经济活动可能会出现多年反弹,有鉴于此,干散货市场在大宗商品需求增加和订单相对较低导致船队增长放缓的推动下,应该会经历更高的波动性。