Scorpio Tankers披露二季度最新TCE数据

航运界网消息,天蝎座油轮(Scorpio Tankers)披露二季度船队TCE最新数据,二季度其LR2船队在现货市场日租金达到80000美元,较5月初的101000美元 天有所下降。

再创纪录!恒力重工同日交付两型高端油船

6月22日,恒力重工为华光海运建造的11 4万载重吨LR2型油轮“先锋勇士”号隆重举行命名仪式,同日向挪威Seatankers交付一艘30 6万载重吨超大型油轮(VLCC)

停火难降保险风险!成品油轮通航受阻原油海运依旧坚挺

航运界网消息,船舶经纪公司BRS的分析师指出,本轮地缘冲突导致战争险保费上涨,这对计划穿越霍尔木兹海峡的成品油轮产生的抑制作用,明显大于对原油油轮的影响。

运价飙升、铝土矿上限与地缘制裁:中国2026年下半年运费成本全面展望

超大型油轮(VLCC)期租租金同比上涨 139%,好望角型散货船资产价值较其历史中位数高出 127%。这两个市场均大幅跑赢了长期基准水平。

新扬子造船交付Chartworld第二艘50000吨油船

6月12日上午,扬子江船业集团新扬子造船为Chartworld船东建造的第二艘50000DWT油轮“SAMOS STAR”解缆离开船厂码头,交付投入运营。

Capital Tankers收购母公司3艘新建VLCC

2026-06-16

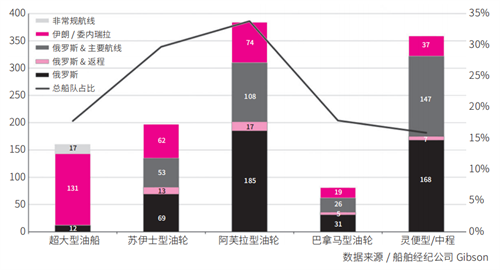

全球油船市场:区域冷暖分化新船订单过热暗藏风险

海运圈聚焦6月15日讯 知名船舶经纪GIBSON发布了最新一期的油轮市场周报,复盘了上周全球油轮整体走势。上周全球油轮市场呈现明显结构性分化,原油轮区域行情回暖、成品油轮普遍承压,同时行业新船订单持续狂飙

山船重工两型首制船同日开工

6月12日,中船大连造船山船重工分别为希腊Danaos Corporation公司、韩国CIDO公司承建的7100箱集装箱船(C7100-9)与11 5万吨成品油轮(P110K-97)首制船同日开工建造。

霍尔木兹局势反复,原油油轮运价居高不下

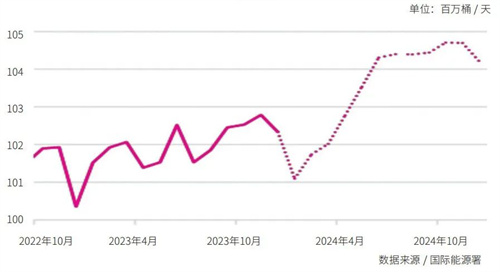

Vortexa数据显示,5月全球海运原油和凝析油进口量较2月下降17%,其中中国进口量下降43%,其他国家进口量下降8%

运价直达罕见高位,藤壶竟成推手

2026-06-12