2023年中国造船市场份额连续14年位居全球第一,海工产业连续6年保持全球第一。

整体而言,造船海工市场表现超出预期。

2023年中国造船市场表现超出预期。

根据中国船舶工业行业协会发布的2023年船舶工业数据及经济运行情况,2023年中国造船完工量达4232万DWT,同比增长11.8%。

新承接订单量为7120万DWT,同比大增56.4%。

截至12月底,手持订单量达1.39亿DWT,同比增长32%。

中国造船市场份额连续14年位居世界第一。

中国在低迷的全球海工产业中表现依旧强劲。

市场份额方面,中国连续6年保持全球第一海工大国的地位。

造船海工业风头正劲

2023年,全球经济低增长态势、地缘冲突频仍、美欧金融市场风险上升等多重挑战并未阻挡中国造船业的前进步伐。

中国造船厂在稳定健康发展的道路上继续迎难而上,逆势增长。

在全球市场中,中国造船业继续占据主导地位。

2023年中国造船完工量、新接订单量和手持订单量以载重吨计分别占全球总量的50.2%、66.6%和55.0%,以修正总吨计分别占47.6%、60.2%和47.6%,前述各项指标国际市场份额均保持世界第一。

根据中国主要造船上市公司2023年年报和2024年一季报数据(见表1、表2),在造船市场上,中国船舶(600150.SH)营业收入为748.39亿元,同比增长25.81%;净利润达29.57亿元,同比大增1614.73%,主要受益于2021年中之后新签高价船订单迎来交付高峰,叠加成本端钢材价格于2023年开始回落至历史中枢震荡。

此外,中国重工(601989.SH)、中国动力(600482.SH)、中船防务(600685.SH;00317.HK)2023年营业收入分别增长5.75%、17.82%和26.19%。

净利润方面,2023年上述四家公司仅中船防务净利润同比下降93.02%,但今年一季度均实现大幅增长,涨幅分别为821.12%、103.63%、167.82%和157.65%,该板块涨幅显著主要受益于新船订单和新船造价持续向好。

中国在低迷的全球海工产业中表现依旧强劲。

根据2023年年报,中海油服(601808.SH;02883.HK)、振华重工(600320.SH)、海油工程(600583.SH)、亚星锚链(601890.SH)的营业收入与净利润均实现增长。

2023年中集集团(000039.SZ;02039.HK)营业收入与净利润双降,但海洋工程业务持续减亏,实现收入104.52亿元,同比增长81.12%;净亏损0.31亿元,同比减亏3.03亿元。

2024年一季度,受益于国际油价企稳,各国增加油气产量致力于确保能源安全,尤其投资需求驱动钻井市场复苏,上述五家上市公司净利润均实现同比增长。

市场份额方面,中国连续6年保持全球第一海工大国的地位,新加坡和韩国市场份额逐渐萎缩,欧洲则在海上风电领域取得快速发展。

风电安装船方面,中国企业包揽全球仅有的5艘风电安装船订单。

全球手持34艘风电安装船订单中,中国占有30艘,占比高达88%。

中国造船厂不仅在风电安装船、起重船、大件运输船和铺缆船等海上风电相关船舶订单上继续取得突破,还在浮式生产储卸油装置(FPSO)和浮式液化天然气船(FLNG)等高端海工装备领域迈出重要步伐,显示出中国海工企业加速由并跑向领跑转变的强劲势头。

产能提升拉动市场份额

值得一提的是,中国造船完工量、新接订单量和手持订单量三大造船指标不仅位居世界第一,还首次全部超50%。

其中,中国船舶造船三大指标位居全球各造船集团之首。

集团2023年全年完工交付民品船舶81艘、753.49万DWT,吨位数完成年计划的122.80%,生产效率大幅提升。

作为中国船舶旗下重要公司,沪东中华在2023年取得多项突破。

该公司全年完工交船累计17艘,为年度计划的106%,其中中高端船型占比在90%以上。

目前,升级版2.3万TEU型双燃料动力超大型集装箱船和全球首创1.3万TEU型双燃料动力大型集装箱船等新船型正在建造中。

同时在建液化天然气(LNG)运输船达15艘,未来5年将陆续交付近50艘LNG运输船。

其自主设计建造的17.4万立方米级大型LNG运输船“峨眉”号较合同期提前9个半月命名交付,创下一年交付6艘LNG船的新纪录。

2023年也是沪东中华实施LNG产能倍增战略的开局之年,在加快产品研发和建造的同时,其在核心配套领域也取得重大进展,进一步夯实了LNG产能倍增的基础。

新建殷瓦制作车间竣工投产是沪东中华LNG运输船产业能力提升的重要工程,使其成为中国唯一能配套NO.96型LNG运输船的殷瓦专项工艺车间,增强了其在LNG运输船领域的核心竞争力。

值得一提的是,卡塔尔百船计划第二阶段,沪东中华凭借实力拿下18艘LNG运输船订单,领跑全球。

此外,江南造船、南通中远海运川崎、大连中远海运川崎和江苏扬子鑫福等企业在2023年也表现出色,合计交付20艘全球最大2.4万TEU超大型集装箱船,占全球份额的77.7%。

其中,江苏扬子鑫福交付的“MSC MARIELLA”轮箱位数达2.43万TEU,创下新纪录。

随着中国造船业不断推进技术创新,提升生产效率,势必进一步拉动中国在全球造船市场的份额。

实现全谱系建造力

2023年,中国航海产品市场实现全面突破,各类船型在全球市场中占据领先地位。

在全球18种主要船型中,中国有14种船型新接订单量位列全球第一。

其中,散货船、油船、集装箱船和汽车运输船的新接订单量分别占全球总量的79.6%、72.1%、47.8%和82.7%。

2023年持续巩固港机、海工、船运等传统核心业务的振华重工实现营业收入329.33亿元,同比增长9.08%;净利润为5.20亿元,同比上升39.80%。

2023年振华重工为正力海发设计建造的3500吨自航自升式海上风电安装平台在南通开工,这是全球最大、综合作业能力最强的同类型平台,具备深水20兆瓦风机大直径单桩及导向架基础运输、施工及风机安装等功能;公司自主研发的双40英尺集装箱岸桥、双向防摇系统等创新产品已成为全球港机发展的风向标。

2024年一季度,振华重工项目工作量与交付量同比增长,盈利能力显著提升,实现营业收入84.45亿元,同比增长40.29%;净利润1.70亿元,同比增长31.13%。

此外,惠生海工为意大利石油公司Eni年产240万吨的FLNG项目已正式开工。

中国首艘海陆一体化生产运营的智能FPSO“海洋石油123”顺利交付,首座深远海浮式风电平台“海油观澜”号也成功并网投产。

国产首艘大型邮轮“爱达·魔都号”正式交付运营,标志着中国已形成船海产品全谱系总装建造能力,这一里程碑式的成就展示了中国在航海产品全谱系发展方面的雄厚实力和技术积累。

领跑绿色造船赛道

2023年,全球新造船市场加快绿色转型,新接298艘使用替代燃料船舶,同比增长8%;其中甲醇动力船舶订单数量飙升至138艘,首次超过LNG成为新造船中排名第一的可替代性燃料。

此外,氨燃料船舶和氢燃料电池船舶也在2023年取得突破,共有11艘采用氨燃料的船舶订单。

这些绿色船舶绝大多数由中国造船厂建造。

2023年,中国造船业领跑绿色造船赛道,根据工业和信息化部的数据,中国新接绿色动力船舶订单的国际市场份额达57%,实现对主流船型的全覆盖。

在散货船、油船、集装箱船三大领域,中国造船厂均斩获全球首份氨双燃料新船订单。

在散货船方面,青岛北海造船厂目前正在为新加坡航运公司Eastern Pacific Shipping(EPS)和比利时船东CMB建造全球首制21万吨氨双燃料散货船;在集装箱船方面,青岛扬帆造船厂接获全球首艘氨燃料集装箱船的订单,这艘名为“Yara Eyde”号的1400TEU冰级集装箱船由挪威化肥公司雅苒国际(Yara International)、清洁航运集团CMB.TECH以及North Sea Container Line(NCL)共同订造。

油轮方面,马来西亚国家航运公司(MISC Berhad)通过其油船子公司AET与马来西亚国油间接全资子公司PETCO Trading Labuan Company Ltd(PTLCL)签署了两艘全球首制氨双燃料阿芙拉型油船的定期租船合同。

此外,内河船舶的绿色化和智能化也取得重大进展。

全球最大的700箱纯电动集装箱船和5400马力纯电拖轮已投入运营,中国首艘500千瓦氢燃料电池动力船“三峡氢舟1”号也已完成装备研制并投入使用。

中国造船厂不仅在新造船领域表现出色,还在现有营运船舶的绿色改装方面贡献显著,例如完成全球首个在现有船舶上安装巨型特殊风帆翼的项目。

领跑绿色造船赛道的趋势延续至今年。

根据克拉克森的数据,1月全球共有96艘新船订单,其中59艘采用替代燃料,总吨位达280万总吨,占新船订单总吨位的60.8%。

在这一领域,中国造船厂承接其中的52%。

海洋装备发展态势良好

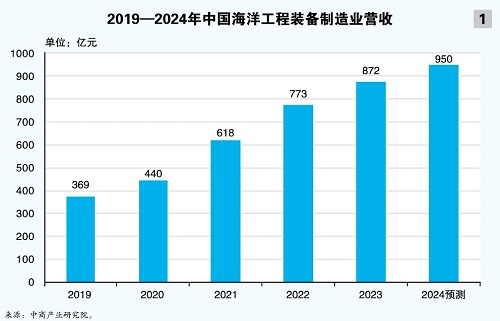

根据中商产业研究院发布的《2024—2029年中国海洋工程装备行业深度分析及发展趋势研究预测报告》显示,2019—2023年,中国海洋工程装备制造业营收稳步增长(见图1), 2023年中国海洋工程装备制造业全年实现营收872亿元,同比增长5.9%。

预计2024年仍保持上涨态势,营收或将达950亿元。

根据2023年年报,海洋工程装备上游端海工动力系统代表企业中国动力(600482.SH)2023年实现营业收入451.03亿元,同比增长17.82%,净利润实现7.79亿元,同比大增132.18%。

锚泊系统代表企业亚星锚链实现营业收入19.31亿元,同比增长27.34%,净利润达2.37亿元,同比增长58.71%。

一季度中国动力与亚星锚链净利润同比分别增长167.82%和15.3%。

中国动力表示,得益于中国造船业高速发展,船海产业实现新的突破,公司新签合同275.98亿元,同比增长47.32%;完成工业总产值182.44亿元,同比增长36.49%。

亚星锚链表示受益于2023年船舶和海洋油气行业回暖,助推公司营收增长。

中游市场上,钻井平台代表中海油服2023年实现营业收入441.09亿元,同比增长23.7%,排名上升3位;净利润达30.13亿元,同比增长27.18%,排名上升5位。

2024年一季度,中海油服实现营业收入101.48亿元,同比增长20.01%,创公司一季度收入历史新高;净利润达6.36亿元,同比增长57.27%。

根据中海油服预计,由于全球上游资本开支维持景气,半潜式平台为钻井业务带来新增量,测算未来上游勘探开发资本开支有望保持在1000亿元以上。

随着全球海洋开发步伐的加快,海洋工程装备的技术水平和应用范围也在不断提升和拓展,海洋工程装备行业将持续迎来广阔发展机遇。