2025年上半年,受美国贸易政策不确定性及中东安全局势扰动等多重因素叠加影响,全球集装箱航运市场呈现跨太平洋航线货量提前释放、贸易流向结构性迁移及运力配置高频波动等特征。

全球经济发展内生动能不足

2025年上半年,全球经济仍延续“温和复苏,内生动能不足”的低速增长新常态。

2024年以来形成的低速增长,已被市场接受为新常态,无衰退风险但地缘摩擦与政策扰动持续。

世界银行最新发布的《全球经济展望》显示,贸易紧张加剧及政策不确定性,导致近七成经济体被下调2025年增速预测。

其中,发达经济体增速预测降至1.2%,较2024年下降0.5个百分点,新兴市场和发展中经济体显著放缓至3.8%,亚洲仍为主要增长动能。

在此背景下,制造业延续低增长态势,基本在收缩区间运行。

2025年上半年,全球制造业PMI均值为49.6%,同比小幅下跌,其中第一季度全球制造业PMI均值回升至49.9%,较2024年第四季度改善0.7个百分点,同比增长0.3个百分点,显露出短期修复动能。

然而,4月受美国对等关税政策冲击,企业库存决策和采购计划受到影响,PMI指数下降至49.1%。

5-6月,随着各国关税暂停窗口期加速经济修复,PMI指数重新小幅回升。

全球通胀持续趋缓,消费疲软抑制核心需求。

2025年上半年,路透RJ/CRB商品价格指数先跌后涨,均值为301.7点,同比上涨6.9%,但呈现出结构性分化特征:能源价格受地缘冲突间歇性冲高,贵重金属及部分有色金属价格受到市场支撑,关键工业金属价格则持续承压,直接反映了全球制造业活动低迷,以及建筑业(尤其房地产)投资下滑的状态。

面对市场需求侧的持续压力,中国、欧洲等主要经济体央行,采取持续小幅降息进行对冲,侧面印证了内需不足是当前抑制通胀的主要原因。

分经济体观察,美国、欧元区与中国呈现“复苏节奏错位、政策取向分化”的鲜明对照。

美国方面,2025年上半年,制造业年初受宽松预期短暂提振,3月起再度跌破荣枯线,5月下探48.5%,衰退阴影卷土重来。

与此同时,CPI均值2.6%,同比大降两成,但关税豁免临近与谈判反复,令通胀上行风险犹存。

库存端,第一季度“抢进口”推高库销比后,4月已现回落,去库存端倪初现。

欧元区则凭借对美“抢出口”、低利率与国防开支加码,制造业萎缩持续缓解,6月PMI升至49.5%,创2022年8月以来新高。

CPI均值2.2%,5月更回落至1.9%,重新低于欧洲央行2%的目标,为后续货币宽松打开空间。

中国则在“外压内稳”中展现韧性。

4月关税冲击下,PMI由3月的50.5%急降至49%,但5-6月连续回升,新订单指数更于6月重返50.2%扩张区间,显示逆周期政策正有效托底内需。

价格层面,CPI均值-0.1%,2-5月连续负值,6月才勉强转正,需求不足仍是主要掣肘。

区域贸易格局亦悄然生变。

中国出口端,东盟以13%的同比高增长,稳居第一大目的地,占比升至17.8%,RCEP红利与产业链深度整合功不可没。

中东虽总量有限,却成亮点,沙特、阿联酋分别实现13.4%与9.6%的增速,新能源与基建需求为主要推手。

美国进口端,东盟“替代效应”愈发突出。

越南、泰国对美出口分别飙升39.5%、26.7%,两者份额已合计达美国自中国进口的67%,供应链转移按下快进键。

反观中东,沙特对美出口因能源依赖下降及价格因素,骤降29.9%,双边贸易纽带明显松弛。

总之,2025年上半年,全球经济在“无衰退、低增长”的新常态中艰难前行。

制造业低位震荡,通胀结构性分化,政策空间此消彼长,叠加区域产业链重构。

上半年回顾 :运价先抑后扬 航线分化明显

2025年上半年,集装箱航运市场呈现显著的海运贸易出口前置特征,这一现象与美国关税政策预期紧密关联。

2月,因春节假期,企业停工停产,加之芬太尼关税虽然落地,但低于60%的市场承受预期,出口增速出现明显回落。

然而3月,美国政府渲染将于4月实施全球对等关税,促使关税预期再度升温,引发了新一轮抢出口潮,当月出口同比增长12.3%,环比增长45.8%。

进入第二季度,随着超出预期的高额关税延迟实施,抢出口动能随之趋弱。

与此同时,转口贸易动能表现强劲,特别是东盟出口同比增长16.3%,有效支撑了中国出口贸易的平稳运行。

这种政策驱动型的出口变化,在全球港口吞吐量数据中得到了直接印证。

亚洲主要枢纽港表现亮眼,上海港、新加坡港、宁波舟山港前5个月集装箱吞吐量同比增长均超过5%,印度尼赫鲁港和泰国林查班港的增幅更为显著,分别达到20.6%和9.8%。

北美市场方面,受旺盛的进口需求及库存调整推动,洛杉矶港和长滩港前5个月吞吐量同比分别增长4.1%和17.2%。

即便面临港口拥堵等挑战,欧洲港口吞吐量也保持了稳步增长态势,鹿特丹港和安特卫普-布鲁日港第一季度吞吐量,同比分别增长3.4%和4.1%。

船舶运力趋于宽松。

全球集装箱船运力供给,呈现结构性扩张态势,运力规模再创新高。

截至6月,全球集装箱船运力达3200万TEU,同比增长8.6%,较2024年年底净增118万TEU。

主干航线运力布局呈现差异化特征。

远东-欧洲航线运力同比增幅达11.7%,欧洲-北美航线增长3.8%,而远东-北美航线出现3.7%的负增长。

尽管红海局势持续迫使班轮公司绕行好望角,导致亚欧航线额外消耗约300万TEU运力,但2024年至2025年,新增运力已有效覆盖了这部分缺口。

相较于2024年第二季度持续出现的缺箱缺舱现象,2025年,市场应对突发事件的响应速度明显提升。

虽然运价仍存在短期大幅波动,但通过灵活的运力调控机制,红海危机爆发后引发的市场供需失衡状况,已得到实质性改善。

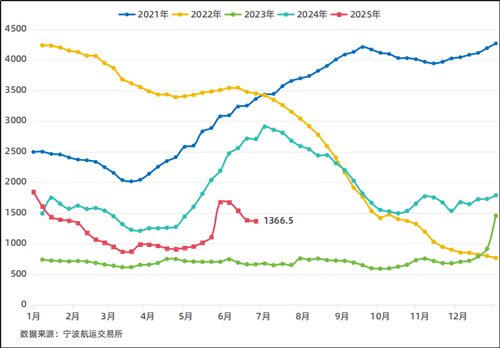

宁波出口集装箱运价指数

集运价格先跌后涨,呈现先抑后扬态势。

宁波航运交易所发布的宁波出口集装箱运价指数(NCFI)数据显示,2025年上半年,NCFI综合指数均值为1204.3点,同比下跌29.1%。

整体来看,第一季度集运价格持续下跌,4月至5月价格逐渐企稳。

5月下旬,受中美关税大幅下调刺激,价格出现上涨,但随后因美线运力回归和新增运力投放,导致运价在短暂跳涨后大幅回落。

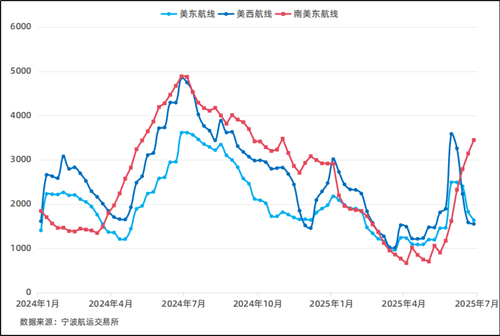

欧洲航线宁波出口集装箱运价指数

分航线看,欧洲航线在第一季度传统淡季期间,运价延续下行趋势。

4月下旬,受美线需求疲软影响,船公司临时调配美线运力至欧线,导致该航线供给过剩,运价进一步承压,跌至1800美元/FEU。

5月中旬,中美关税政策调整促使运力向美线回流,欧线运力供给收缩,叠加比利时、荷兰、法国、德国等国家“罢工潮”,莱茵河枯水期影响二程驳船,码头堆场满载等多重因素影响,推动运价快速反弹。

截至6月末,欧线运价攀升至3500美元/FEU,较5月初涨幅达94%。

美东、美西、南美东航线宁波出口集装箱运价指数

北美航线也在第一季度淡季期间,运价持续承压下行。

4月货量与运力同步减少,运价在低位震荡,美东、美西航线运价约为3100美元/FEU、2000美元/FEU。

5月迎来显著变化,受中美贸易关系阶段性缓和影响,双方取消部分加征关税并设立暂缓期,积压订单释放与第三季度传统旺季备货需求形成叠加效应,引发短期出货高峰。

与此同时,美线运力供给恢复滞后,供需失衡迅速推高运价。

5月底,美东、美西航线运价分别突破7000美元/FEU和6000美元/FEU。

进入6月,随着运力供给逐步恢复及新增运力投放,在需求端保持相对稳定的背景下,运价出现快速回调。

至6月末,美西航线运价回落至2600美元/FEU,美东航线则回落至4600美元/FEU。

南美东航线走势与美线相似,然而进入6月后,市场出现分化。

在传统旺季货运量回升、部分运力被调配至北美航线导致供给收紧,以及目的地港口拥堵加剧等多重因素共同作用下,南美东航线运价实现逆势上扬,6月末,运价达到约6900美元/FEU。

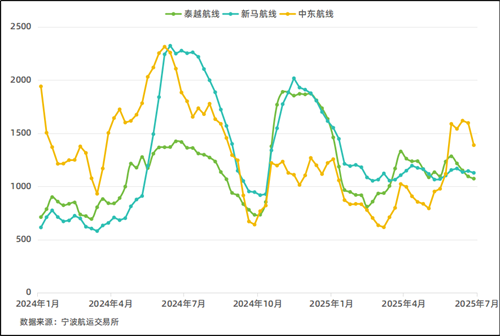

泰越、新马、中东航线宁波出口集装箱运价指数

东南亚航线第一季度运价延续调整态势,呈现先跌后涨格局。

4月,受美国对等关税政策升级影响,区域贸易结构加速重构,东盟中转国承接中国出口订单需求增加,推动泰越航线运价温和上涨至1040美元/FEU,新马航线上涨至850美元/FEU。

截至6月末,运价基本稳定在涨后水平,泰越航线约920美元/FEU,新马航线约830美元/FEU,显示出转口贸易对运价的有力支撑。

中东航线第一季度受目的地斋月(3月)影响,市场运价先跌后涨。

3月中旬,目的地需求反弹,推动运价持续上涨。

3月末,运价环比上涨77%至1800美元/FEU,随后短暂回调。

5月,美线舱位紧张引发连锁效应,船公司主动收缩运力,导致中东航线舱位供给趋紧,市场运价上涨,并维持在历史高位区间。

6月伊以冲突升级后,船公司和货主均采取避险策略,供求关系维持动态平衡。

截至6月末,市场运价稳定在2500美元/FEU水平。

市场展望:全球贸易持续承压 地缘政治牵动格局

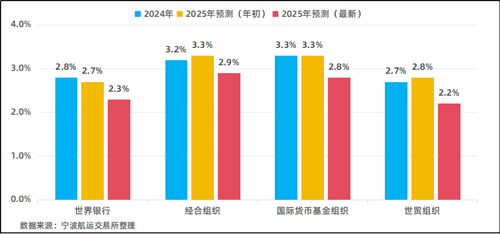

2025年,全球经济增长动能持续趋缓,受美国贸易政策不确定性拖累,主要国际机构年中相继下调全年增长预期。

世界银行预计增长2.3%,OECD预计增长2.9%,IMF预计增长2.8%,WTO预计增长2.2%,均低于2024年实际增幅。

数据表明,尽管全球经济维持复苏态势,但增速较2024年回落0.3~0.5个百分点,较2025年年初预测下调0.4~0.6个百分点,充分印证贸易摩擦对全球供应链的显著冲击。

2025年国际机构全球经济增长预测

从需求端观察,全球贸易正承受关税激增与政策不确定性的双重压力。

世贸组织《全球贸易展望与统计》报告指出,继2024年强劲增长后,2025年全球商品贸易量预计收缩0.2%,较无关税变动情境降低近三个百分点。

供给端方面,2025年集装箱运力预计增长6.3%,2024年为10.3%,增速虽回落4个百分点,但运力规模仍处于历史高位。

需要警惕的是,亚欧航线绕行好望角虽可消化约10%的过剩运力,但新增运力持续投放,导致运力过剩风险不断累积。

集运价格先涨后跌,不确定性有增无减。

当前,主要航线运价均高于2023年同期水平,但低于2024年同期。

展望2025年下半年,一方面,美国与多国贸易谈判带来的关税不确定性,可能抑制消费需求,使集运价格承压下行;另一方面,中东地缘政治局势若恶化,将冲击全球运力周转效率,并加剧欧洲及中东港口拥堵,短期内或推升整体运价。

美国贸易政策走向,构成核心变量。

2025年上半年,美国关税政策反复调整,特朗普政府已对中国商品加征总计30%的关税,包括20%芬太尼关税叠加窗口期内10%对等关税。

中国窗口期将于8月12日到期,其他国家窗口期到8月1日。

当前,中美双方经贸团队保持密切沟通,商务部称,中国将依法审批符合条件的管制物项出口申请,美国将相应取消对华采取的一系列限制性措施。

基于此,需高度关注美国对华关税动态,以及其对转口贸易的限制情况。

美国港口征收海运服务费,抬高物流成本。

美国东部时间4月17日,美国贸易代表办公室(USTR)发布公告,公布针对中国航运、物流和造船业301调查结果,并公布对中国航运企业及中国造船收费标准。

2025年上半年,宁波出口集装箱美东航线平均运价4500美元/FEU,美西航线平均运价3140美元/FEU,中国船东和运营商征收费率影响金额约为当前运价的10%~15%,使用中国建造船舶,征收费率影响金额约为当前运价的5%~8%。

地缘政治风险演进,牵动航线格局。

自2023年年末爆发的红海危机持续胶着,近期,印巴冲突、伊以冲突叠加,更令中东地区局势高度紧张,或将成为新的重大扰动点,实质性地延长红海复航预期。

同时,航运风险陡增将加剧市场情绪波动,短期内,战争风险溢价将直接推高海运成本,包括燃油成本及战争保险等。

长期而言,中东油运受限或将制约亚欧地区制造业发展动能,进而潜在地影响亚欧航线贸易总量。