同舟船务公司增加运力新建8000吨成品油运输船项目备案

2026-06-18

再添运力!中远海运特运7500车位汽车船命名交付

6月17日,中远海运特运新造7500车位LNG双燃料汽车运输船“康乾口”轮在厦门命名交付。交付后由中远海运特运下属广州远海汽车船运输有限公司(下称“远海汽车船”)运营。

262艘!中国船企狂揽订单!VLCC市场泡沫初现

全球VLCC市场正在掀起一轮史无前例的订船热潮,手持订单规模刷新历史新高,中国船企成为最大的赢家。然而,在一片繁荣景象背后,市场也开始担忧,上一轮导致行业长期低迷的运力过剩危机,是否会再次上演?

山东远洋95500吨超巴拿马型散货船首制船开工

6月11日,山东远洋95500吨超巴拿马型散货船首制船开工仪式圆满举行,这不仅是集团优化外贸散货运力布局的关键一步,更标志着山东远洋深耕全球干散货赛道、升级远洋优质运力矩阵迈入全新阶段。

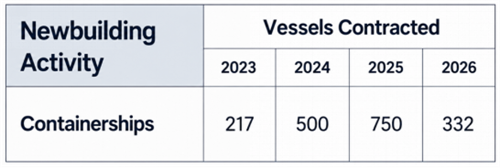

集装箱船订单运力占比近40%,2艘“散改集”

据航运咨询机构Linerlytica统计,集装箱船手持订单量与现有船队之比已达到2010年以来的新高水平,达到39%。目前,总订量为1630艘,合计约1328万TEU。

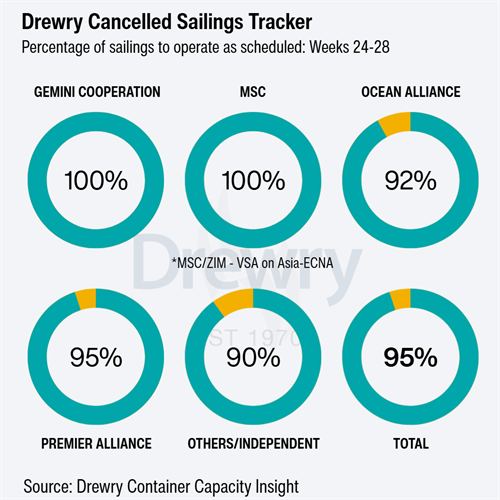

德路里:WCI周涨23%旺季提前到来

随着集运旺季提前到来,市场反应也相当迅速。就在船公司陆续恢复运力之际,受关税政策和燃油附加费预期调整的影响,出货节奏提前;再加上中东局势持续动荡,多重因素叠加,导致东西方主要航线的货运量急剧攀升。

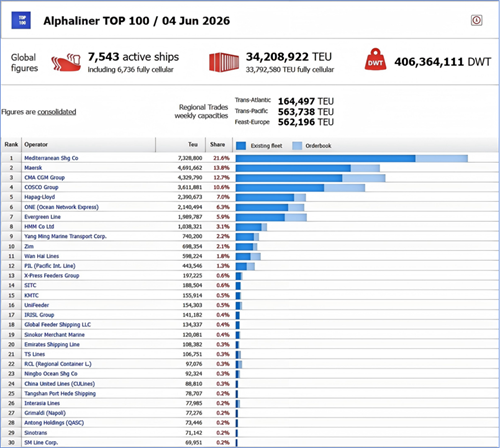

全球班轮公司运力百强最新排名(2026年6月)

根据Alphaliner最新公布的数据,截止6月2日,全球在运营集装箱船数量共计7545艘,总运力为3421 05万TEU,折合约4 06亿载重吨。其中,前三大班轮公司总运力占全球市场的47 81%。

船队严重老化!拆船遇冷,2026航运周期彻底变了

航运界网消息,船舶经纪公司Xclusiv在最新周报中表示,当前海运市场的核心结构性矛盾,集中体现为船队老龄化、老旧运力滞留与拆船更新节奏失衡。虽然油轮和干散货船队都在逐年老化

中东冲突对全球集运市场产生明显影响

航运界网消息,Alphabliner数据显示,中东冲突对全球集装箱运输产生了明显影响。中东航线的集装箱运力同比下降了7 6%,而其他航线的运力则大幅增长。

“付费装船” 卷土重来!亚欧、美线运价接连跳涨

近期亚欧、跨太平洋主干航线集装箱运价持续走高,舱位资源日趋紧张,航运市场再度上演 “付费拿舱” 的行业旧态。多家货代机构预警,受货主提前出货、附加费新规落地、航线运力收缩多重因素叠加影响