本期为ViaMar 2023第三季度末的航运市场预测报告精简版。

总览

高能源价格和激进的加息将导致西方经济体的经济增长放缓,这可能会蔓延到亚洲。

高通胀和遏制物价上涨的货币措施也将影响消费者信心和投资支出。

由于流动性下降和信贷风险上升,旨在为经济降温的紧缩货币政策势必会阻碍投资意愿。

目前,我们无法预测俄乌冲突的潜在升级或缓和,而制裁及禁运的持续时间和后果也十分不确定。

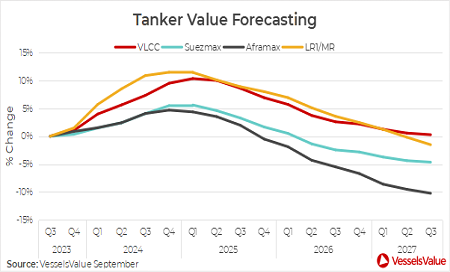

油轮

• 尽管俄罗斯的原油和成品油出口都将下降,但从中东海湾地区、美国和拉丁美洲等其他供应商处采购原油以供应欧洲,将刺激货量海里需求的增加,并将支持未来的油轮租金。

• 虽然油轮的新造船活动有所上升,但过去两年里新船订购量一直低迷。

预计拆船活动略有增加,这有利于整体市场的平衡。

第三季度的新船订单量实现小幅增长,但仍保持在占船队总数5%的低位。

• 国际海事组织(IMO)在2023年实施的温室气体(GHG)排放目标,将对船队效率产生影响。

这也会影响船队的有效贸易运力,提升油轮市场2023年度至2024年度,以及更长远时间段的前景。

• 若石油需求没有受到西方经济体高油价和通货膨胀的严重影响,从目前的基本情况来看,2023年及以后的吨海里需求预期仍然强劲。

另外,随着新冠清零政策的转向,中国预计重新成为全球主要的石油需求驱动方,支持全球油轮市场。

图1:油轮价值

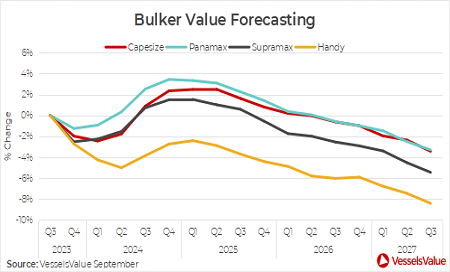

散货船

• 虽然面临一些调整,但散货船的前景总体上乐观。

预计船队增长将超过需求,市场平衡将收紧。

• 房地产行业在经历了一年的衰退之后,中国政府出台的最新战略,正为更稳定和可持续的增长奠定了基础。

当前钢材绝对库存水平并不算高,去库存压力明显较小,铁矿石贸易将可能得到额外的支持。

• 印度处于快速增长期,2023-2026年的国内生产总值预计每年平均增长6.5%,该国将成为散货船海运贸易增长的关键驱动力。

• 铝土矿贸易方面,因印尼的出口禁令,中国增加了从几内亚的进口,这成为本季度的头条新闻。

货量海里需求的增加对散货船运输市场来说是个利好消息。

特别是对大量参与铁矿石和铝土矿贸易的好望角型散货船来说,这可能带来季节性贸易模式的改变。

• 尽管西方的高通胀和加息在短期内阻碍了经济增长,展望未来,西方经济的复苏,以及对绿色能源基础设施的投资可能对散货船运输需求带来积极影响。

• 干散货供应的基本面仍然对船东有利。

未来燃料的不确定性和高昂的新船造价使船东不愿订购新船,这导致订单量占船队的比例触及8%的低水平。

图2:散货船价值

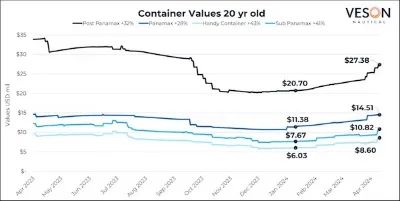

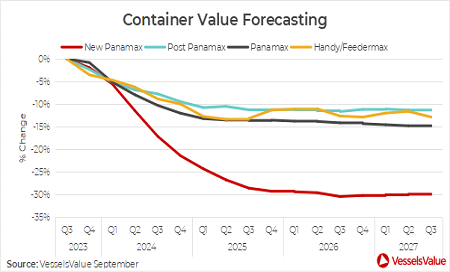

集装箱船

• 根据VV数据分析,2023-2026年期间全球集装箱船的运输需求年均增长率约为2.2%,预计2023年有降低,增长率为-2.2%,2022年为-5.2%。

• 港口拥堵状况缓解的同时,集装箱船租金大幅下降,预计将在2024年下半年触底,之后随着拥堵恢复正常后略有上升。

2022年集装箱船的实际运力增长率为2.3%,预计2023年将升至5.6%。

• 从新船订单来看,配备标箱的双燃料船舶已超过50%,这表明班轮公司正在顺利进行绿色转型。

• 截至7月初,新船订单量仍占船队的31.4%。

然而,报告显示,船厂正陷于延误境地,一方面新船交付进度可能推迟,另一方面拆船活动可能会进一步延期。

图3:集装箱船价值

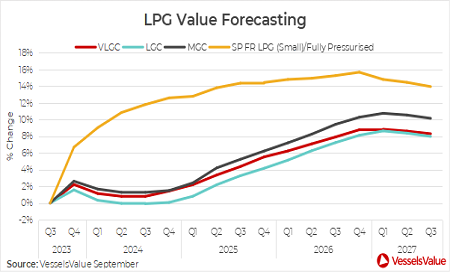

液化石油气船

• 预计在2023年最后一个季度,超大型液化气船的供给侧将超过需求侧。

旨在减少航运温室气体排放的新法规导致船舶效率低下,这可能会缓和航运业的颓势,并减弱超高套利的活动。

• 随着美国产量增长预计放缓,预测2023年第四季度气体运输船收益将温和下降,2024年将进一步下降。

• 通过巴拿马运河过境的压力可能会出现较大的季节性变化,加通湖(Gatun Lakes)最近的干旱将会对超大型液化气体船过境产生重大影响。

• 由于经济增长温和,预计在2023年最后一个季度,亚洲对于PDH(丙烷脱氢)工厂和国内消费的液化石油气需求将略有增长。

• 我们预测氨市场当前的贸易模式将会延续;并且在2026年,航运业将增加对于蓝氨的需求。

图4:LPG 价值

*备注:上图的价值预测基准点为第二季度的五年船龄二手船市场价值,每季度更新。