马士基和赫伯罗特率先与最合适的伙伴建立合作关系,在这次航运联盟的重新分化组合中,抢到了主动权,其他班轮公司只能被动应对。

*作者系国际物流领域专家

自2025年2月起,马士基将与赫伯罗特开展名为“双子星”的长期运营协作计划,目标是通过灵活互通的运营网络和90%的高准班率,向客户提供优质的集装箱班轮服务。

后疫情时代,马士基和赫伯罗特建立了第一个新航运联盟,拉开了原有三大航运联盟体系向新航运联盟体系转变的序幕。

航运联盟仍是市场主流

一般认为,集装箱班轮联盟是由多个集装箱班轮公司,根据相互间签订的船舶共享协议,经过监管机构批准,共同提供船舶经营航线,向客户提供运输服务的行为。

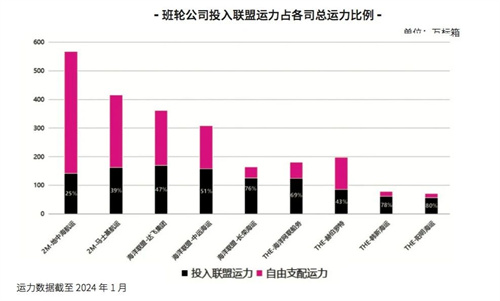

航运联盟的合作重点是货量最多的亚欧航线、跨太平洋航线和跨大西洋航线,其他航线仍然由各家班轮公司独立经营,或同其他班轮公司自由共舱。

因此,加入航运联盟的班轮公司只有部分运力投入到航运联盟的航线中,各家还有自由支配的运力。

航运联盟在1994年成为集装箱班轮市场主流,经过多轮的分化组合,目前全球前九大班轮公司组成了三大航运联盟。

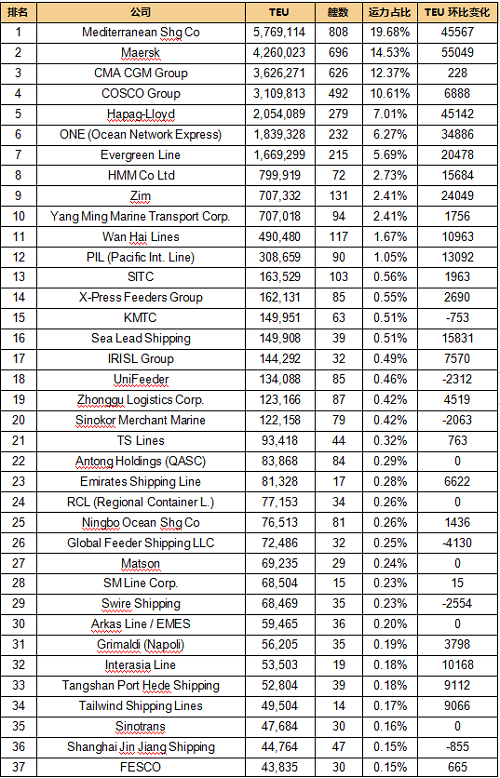

2M联盟:成员包括马士基和地中海航运,总运力304万标箱,其中,马士基投入162万标箱,地中海航运投入142万标箱。

海洋联盟(Ocean alliance):成员包括达飞、中远海运及子公司东方海外、长荣海运,总运力453万标箱。

THE联盟(THE Alliance):成员包括赫伯罗特、海洋网联船务、韩新海运和阳明海运,总运力328万标箱。

影响航运联盟的因素改变

目前的三大航运联盟体系,形成于2014-2017年,主要受国家政府因素影响较大。

2014年6月17日,中国商务部否决了马士基、地中海航运和达飞组成的P3联盟,为此,马士基和地中海航运组成了2M联盟。

2016年,中远集团和中海集团重组成立中远海运集团,商船三井、日本邮船和川崎汽船整合各自的集运业务,成立了海洋网联船务。

由于这5家企业涉及的班轮公司,分别属于三个不同的航运联盟,直接导致整个联盟体系重新分化组合,逐步形成三大航运联盟。

之后,受韩进海运破产、达飞收购美国总统轮船等影响,最终形成了目前的航运联盟体系。

从2017年至今,当前的航运联盟体系已经运行了7年左右,在这期间,无论是世界经济还是航运市场,都发生了很大变化。

首先,中美贸易争端预示着全球产业链发生重大改变,这也直接影响了航运联盟合作的三大主要航线的货量。

而新兴市场的快速发展,将使航运联盟介入程度不深的其他航线出现货量增长。

这意味着,航运联盟控制的运力占据总运力的比例降低,航运联盟在市场中和班轮公司内部的地位也将降低。

其次,疫情期间,全球供应链紧张让班轮公司意外赚取了创纪录的巨额利润,各家班轮公司都投入大量资金造船,出现了运力储备竞赛。

也因为受疫情影响,货主开始减少对时效性的关注,转而重视供应链的稳定性。

例如,在出现目前红海危机这样的突发事件时,能够及时调配船舶补充运力。

这就对班轮公司的船舶调配能力和准班率提出了更高要求。

与此同时,各国政府逐步重视班轮公司的法律特权,纷纷出台约束班轮公司和航运联盟的政策与法规。

美国出台《海运改革法案》后,引发了一系列针对班轮公司的法律诉讼。

欧盟委员会也决定不再延长航运联盟拥有的反垄断法规豁免权利。

参加航运联盟的班轮公司,有被欧盟起诉处罚的风险。

最后,行业内部的环保标准、数字化要求越来越高, 对联盟格局也存在一定影响。

马士基与赫伯罗特一拍即合

由于马士基和地中海航运已在2023年1月份宣布,2M联盟将于2025年1月合作协议结束后不再续约,两大班轮巨头未来如何抉择,曾引发市场的诸多猜测。

然而,马士基和赫伯罗特的合作,还是出乎大多数业内人士的意料。

从马士基的角度看,在与地中海航运合作的十年中,自己从运力第一的宝座上跌了下来。

同时,马士基的经营重点转向了端到端和综合物流,不断并购物流和货代公司,在产业链上纵向整合。

通过提升服务品质和附加值,树立高端品牌,以赢得客户,甚至宣称要做航运业的“爱马仕”。

不过,马士基的“高端之路”一直走得不太顺,其投入巨大的“天天马士基”项目并未获得市场认可。

而航运联盟会让运输服务失去构建高端品牌最重要的差异化,而变得标准化,统一联盟内运输服务的竞争,会变成赤裸裸的低价竞争。

继续参与航运联盟,似乎与马士基的战略方向有悖,因而业界一直猜测马士基会单干。

对赫伯罗特而言,与马士基这家欧洲公司合作,也可以避免被THE联盟中另外三家非欧盟航运公司连带而来的诉讼风险。

更重要的是,从运力上看,马士基的运力比原来THE联盟中另外三家班轮公司加起来都多。

赫伯罗特首席执行官Rolf Habben Jansen所说的“一个合作伙伴胜过三个”,在运力领域即字面意思。

在船舶调配上,与马士基一家公司协调的难度,比同三家协调的难度要小很多,这才能保证双方合作声明中提到的“灵活互通的运营网络”。

从准班率上看,马士基的准班率为56.53%,是所有班轮公司中最高的。

而THE联盟中另外三家的准班率分别是:海洋网联船务20.55%、韩新海运10.84%、阳明海运27.84%,在九大班轮公司中排名倒数。

受此拖累,THE联盟的准班率只有18.42% ,也是三家航运联盟中最低的。

赫伯罗特通过与马士基合作,将大幅提高船舶的调配能力和准班率,大大加强客户供应链的稳定性,符合货主的需求。

对此,全球托运人联盟(GSF)首席执行官James Hookham曾表示,托运人对“双子星”准班率的承诺感到非常高兴,因为这是保证供应链稳定的主要推动力。

其他班轮公司如何应对?

马士基和赫伯罗特率先与最合适的伙伴建立合作关系,在航运联盟的重新分化组合中,抢到了主动权,其他班轮公司只能被动应对。

受影响最大的无疑是THE联盟的其他成员——海洋网联船务、韩新海运、阳明海运,原本联盟中运力最多、准班率最高的“带头大哥”率先离去,留下三兄弟“在风中凌乱”。

从宏观上看,这三家企业所属的国家和地区的经济都不被看好,全球化的红利吃尽后,未来预期不容乐观。

从行业层面看,三家企业加起来仅有300多万标箱的运力,如果不能引入新的拥有巨大运力的成员加入,将让所有成员丧失经营灵活性。

但赫伯罗特的离开,也从一个侧面说明这家联盟缺乏吸引力,因此THE联盟很可能会因为无法维持而彻底散伙。

全球新航运联盟体系的最大变数,在于地中海航运。

疫情期间,由于运力短缺和运价高涨,各家企业都在扩充运力。

疫情后,地中海航运更是持续加码运力,并在2022年超越马士基,成为全球运力一哥。

地中海航运的策略是在班轮运输领域横向发展,通过收购南美、非洲地区的企业,补齐在新兴市场的运输网络。

目前,地中海航运掌控570万标箱的运力,还拥有近140万标箱的订单运力,总计超过700万标箱,足以独立支撑起300万标箱左右的原2M联盟航线网络。

货源不足的问题,则可以通过价格战解决。

随着2M联盟的解体,地中海航运会不会单干,成为新航运联盟体系的最大悬念。

相比之下,海洋联盟受到的影响最小,联盟内部也十分稳定,成员似乎没有改变的必要。

除非地中海航运拉走一家,或者原THE联盟的成员加入,才可能引起变动。