Hoyer VMS再度斩获德勤大奖,以全球一站式维保服务直击船舶运维难题

近期,Hoyer VMS宣布公司再度荣获德勤全球“最佳管理公司”奖,至此已连续五年斩获该项荣誉。作为全球权威的企业管理奖项,德勤评审聚焦管理规范性、服务质量与客户口碑三大维度。连续多年蝉联奖项,既得益于企业成熟的服务流程、快速的本土响应、覆盖全球的服务网络和完善的

三福船舶一艘11000DWT多用途船签字交船

2026年6月16日13时58分,三福船舶为德国船东建造的一艘11000DWT多用途船举行了签字交船仪式,标志着该艘船舶圆满完成建造任务,即将投入国际航线运营。

液化气船建造“中国方案”!黄埔文冲牵头研发国产焊材上船

近日,中船黄埔文冲船舶有限公司牵头研发的国产低温碳锰钢焊材在液氨 LPG运输船项目完成批量投产。国产低温碳锰钢焊材规模化应用为国内船舶行业首创

浙江民营船厂首获全球最大电动集装箱船订单

近日,挪威海事投资集团Eitzen宣布在浙江东鹏船舶修造有限公司下单订造2艘900TEU纯电动集装箱船,这是全球最大的电动集装箱船之一。

惠誉将全球航运业展望上调至“中性”

惠誉评级(Fitch Ratings)已将2026年全球航运业展望从“恶化”上调至“中性”,主要反映出战争因素推动了对替代供应商及航线的需求激增,尤以原油及成品油运输为甚。

马尾造船建造9000吨特种液货船下水

6月16日,福建船政旗下马尾造船建造的9000DWT特种液货船(MW518-4)顺利下水。

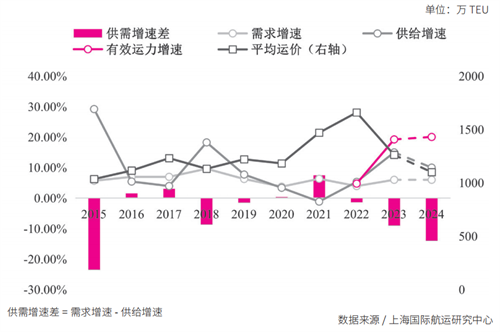

262艘!中国船企狂揽订单!VLCC市场泡沫初现

全球VLCC市场正在掀起一轮史无前例的订船热潮,手持订单规模刷新历史新高,中国船企成为最大的赢家。然而,在一片繁荣景象背后,市场也开始担忧,上一轮导致行业长期低迷的运力过剩危机,是否会再次上演?

东南造船建造14500吨成品油船下水

6月16日,福建船政旗下东南造船建造的14500DWT成品油船(DN14500-3)顺利下水。

大连中远海运川崎全球最大甲醇双燃料船一船下水一船开工

6月16日,中远海运重工旗下主力船厂——大连中远海运川崎为中远海运集运建造的24000TEU甲醇双燃料集装箱船项目迎来关键双节点

1800吨龙门吊到位!扬子江船业新基地建设全面提速

近日,扬子江船业的新基地——江苏扬子泓远造船有限公司迎来重要建设节点,由润邦股份子公司润邦重机制造的1800吨大型龙门吊顺利完成测试。