近几年温室气体减排政策和俄乌冲突是LNG运输船表现强劲的主要原因,且这些利好或将延续数年,当然也要时刻关注替代能源等诸多不利因素。

LNG海运贸易情况

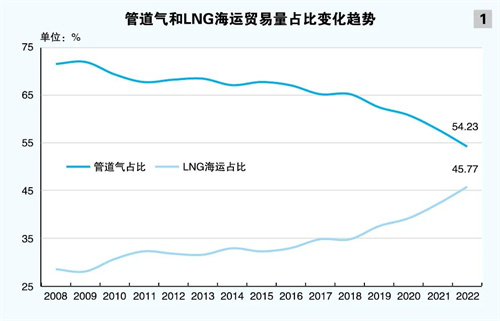

相对于管道天然气传输,液化天然气(LNG)海运贸易近几年来在全球天然气贸易中的占比迅速上升(2022年已达45.27%)。

根据国际能源署(IEA)和壳牌(Shell)等机构的预测,至2040年,LNG海运贸易量或将占整个天然气贸易量的60%~70%(见图1)。

在全球经济增速放缓、地缘冲突持续、新冠疫情大流行的大背景下,近几年的LNG海运市场依旧表现强劲,这主要有两方面因素:一是温室气体减排政策持续刺激天然气消费需求。

目前,完全清洁的替代能源技术生产规模较小或者发展并不成熟,促使LNG成为短期内较为理想的过渡能源,将催生LNG运力需求。

二是俄乌冲突迫使欧洲海运LNG需求激增。

俄乌冲突后,欧洲对俄罗斯采取制裁措施,削减俄罗斯能源进口,外加俄罗斯向欧洲输送天然气的最大管道遭到破坏,约1670亿立方米的管道气运输被迫改为水路,双重因素叠加,导致欧洲LNG需求猛增,2022年欧洲国家LNG进口量同比增长56.9%,达1.25亿吨,2023年则进一步增长至1.3亿吨。

短期内,俄欧之间管道修复和贸易关系的恢复较为困难,LNG海运量的增加在未来相当长的一段时间内将持续。

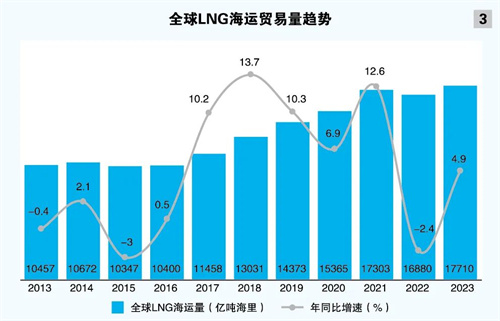

克拉克森的数据显示,受美国LNG出口量增加支持以及其他LNG出口国出口量小幅增长影响,2023年全球LNG海运贸易量增长3%至4.11 亿吨(见图2)。

而亚洲LNG进口量的增长也使得LNG贸易平均运距开始回升,2023年全球LNG海运吨海里同比增长4.9%,高于贸易量增速(见图3)。

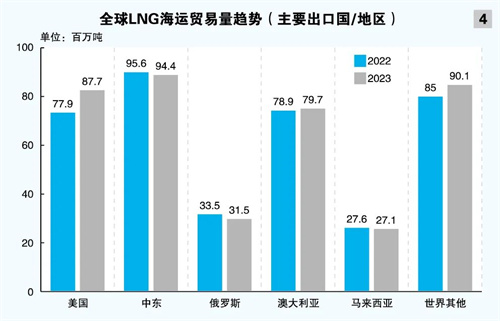

LNG的生产和出口主要集中在中东、北美、亚太及非洲地区,其中尤以中东、美国、澳大利亚等国家和地区最多。

其中,2023年美国LNG出口量达8770万吨,同比增长11.3%;而俄罗斯LNG出口量则为3150 万吨,同比下降6.0%;中东地区出口量为9440万吨,同比微跌1.2%;澳大利亚出口量为7970万吨,同比回升1.0%(见图4)。

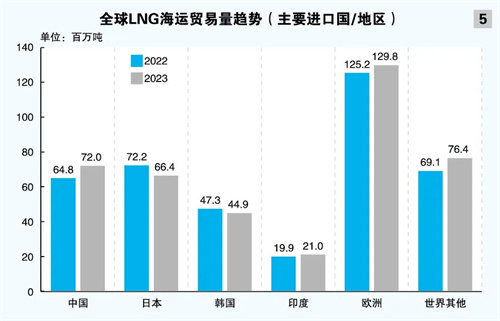

进口方面,亚洲区域是LNG进口最多的地区,其中中国、日本、韩国、印度四国总进口量约占全球的一半。

虽然2023年日本、韩国的LNG进口量分别同比减少8.0%和5.1%,但中国LNG进口量同比大增11.1%达7200万吨,印度也增长5.5%达2100万吨。

另外,欧洲地区LNG进口量也在2022年的高峰基础上进一步增长3.7%,达12980万吨,与中国、印度一起成为LNG海运贸易增长的主要动力(见图5)。

截至2023年底,全球LNG运输船船队达753艘,运力合计1.13亿立方米,同比分别增长5.3%和5.6%,高于贸易量增速(见图6)。

船队结构方面,在营LNG运输船船队中,中小型(舱容小于12万立方米,以下同)LNG运输船为82艘、165.7万立方米,分别占总船队的10.9%、1.5%;大型LNG运输船(舱容大于等于12万立方米,以下同)为671艘、1.11亿立方米,分别占总船队的89.1%、98.5%。

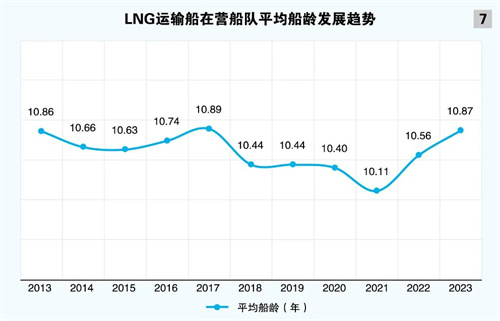

船队平均船龄为10.87年,船队整体处于年轻态势(见图7、表1)。

其中,中小型LNG运输船平均船龄为9.04年,大型LNG运输船平均船龄则为11.09年。

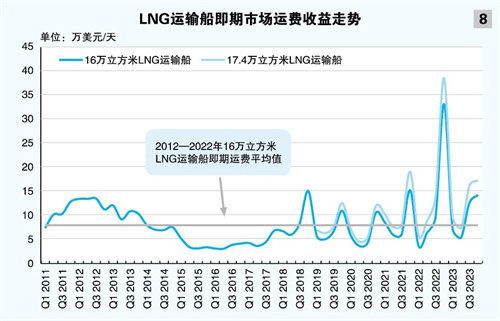

运费和租金方面, 2023年以来,LNG运输船运费和租金持续下滑,运费触底的主要原因有两个:一是天气转暖,世界各地LNG需求逐渐平缓;二是经过2022年的LNG需求大爆发,欧洲LNG库存过多导致天然气现货价格下跌。

不过,随着冬季旺季来临,LNG运输船即期市场开始回升。

整体来看,2023年LNG运输船即期市场收益整体从2022年的高位回落,但仍处于历史较高水平(见图8)。

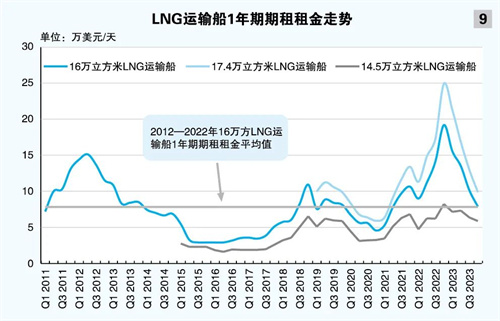

期租方面,LNG运输船期租租金自2022年10月达创纪录高值后,便持续回调,侧面反映市场对后期大量新船交付、供给压力逐步增大的担忧,这其中以17.4万立方米LNG运输船期租租金回落最为明显(见图9)。

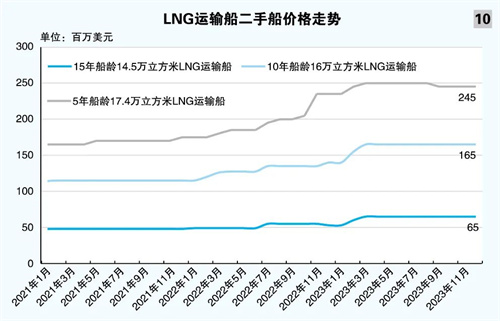

旧船交易方面,LNG运输船二手船价格在2023年初经历一波上扬后基本稳定,目前仍处于历史高位,5年船龄的17.4万立方米LNG运输船的二手船价格在2023年12月达2.45亿美元,较年初的2.35亿美元高4.3%,较2021年年初的1.65亿美元高48.5%(见图10)。

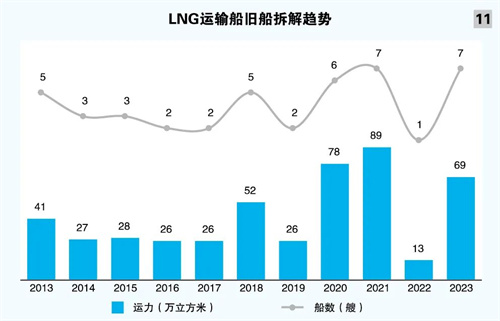

旧船拆解方面,由于市场需求旺盛,LNG运输船的旧船拆解量一直较少,每年被拆解的老旧船舶数量仅有个位数,平均拆解船龄多在38~41年,远高于其他类型船舶。

特别是2022年租金费率猛增,LNG运输船经营收益持续向好,船东拆解船舶的意愿明显下降,全年仅拆解1艘船龄近43年的老旧LNG运输船。

2023年,全球共拆解7艘LNG运输船,合计69万立方米,占在营船队的0.6%,虽然拆解量整体依然较低,但同比有了较大增长(见图11)。

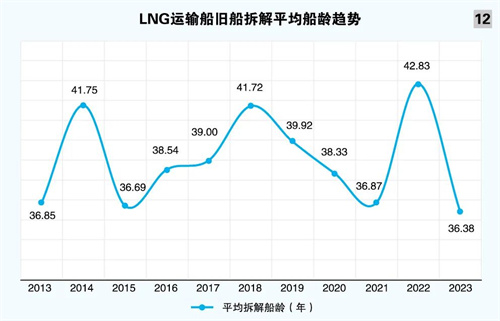

旧船拆解的平均船龄为36.38年,低于近十年平均拆解船龄38.99年,这说明随着海事界脱碳进程的加速,LNG运输船船东也在利用市场淡季加快船队更新的速度(见图12)。

LNG运输船新造船市场

新签订单情况。

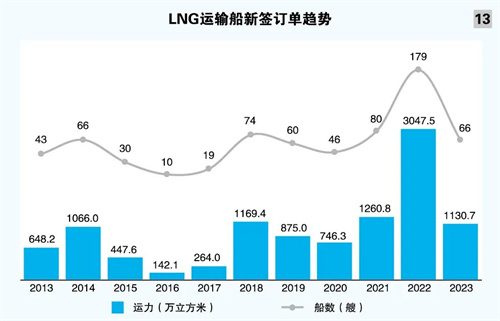

LNG运输船新船订单在2022年达创纪录的179艘后,该船型新船订单仍保持在一个稳健的水平。

2023年,全球LNG运输船新签订单66艘,运力合计1130.7万立方米。

尽管订单数量较上一年的历史高值明显减少,但仍是历史第四高峰水平,说明市场对新船需求依旧强劲。

特别在当前新造船价格居高不下、船厂船位紧张的背景下,更凸显LNG运输船市场的强劲。

LNG运输船新船订单主要受2025—2027年液化出口项目上线的推动,包括卡塔尔能源公司“百船计划”二期,该项目于2022—2023年下单83艘超大型LNG运输船,预计2024年还有30~40艘订单。

手持订单充足支撑LNG运输船新造船单价大幅上升,目前已达2.6亿美元,远高于2021年初1.87亿美元水平(见图13)。

手持订单情况。

全球LNG运输船手持订单为339艘、5763.7万立方米,分别占在营船队总量的45.0%、51.1%。

经过2022年手持订单突增后,2023年手持订单平稳增长,仍然处于近10年以来的历史最高位(见图14)。

新船交付情况。

2023年,全球各大船厂共交付LNG运输船41艘、570.7万立方米(见图15)。

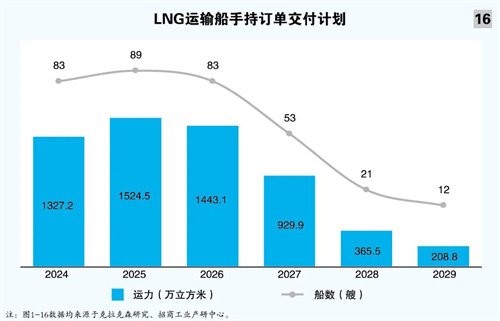

在运力供给方面,新船交付主要集中在2024—2026年,最晚的交付计划已排至2029年(见图16)。

从建造船厂来看,2023年全球LNG运输船新签订单中,韩国的现代重工斩获30艘、535万立方米,位居第一;同属于HD现代集团的子公司现代三湖紧随其后,共9艘、156.6万立方米;中国的大连造船以7艘、122.5万立方米排名第三(见表2)。

手持订单方面,按运力计,前三名依次为现代重工、三星重工和韩华海洋。

排名前五的船厂(其中有四家来自韩国)占据近90%的市场份额,市场集中度非常高。

中国船厂整体份额升至21.3%,距韩国船厂仍有不小的差距(见表3)。

新船交付方面,按运力计,2023年,交付量前3名依次为现代重工、三星重工、现代三湖,均为韩国船厂(见表4)。

未来展望

从需求端来看,短期内在俄乌冲突背景下,欧洲面临的能源危机难以改变,欧洲将会和除美国之外的更多天然气出口国签订天然气贸易协议,以稳定能源供应,绝大多数的天然气运输将会采取海运方式,进一步催生LNG海运贸易量。

未来几年,欧洲港口LNG接收站产能将进一步增加,为LNG进口进一步增长提供保障。

另外,在经历了几年的供应增长疲软之后,全球LNG市场将在 2025 年中期迎来一波新项目上线的浪潮。

这股浪潮可能会在 2026 年达到顶峰,届时每年将增加 6400万吨液化能力——这是全球LNG行业历史上的最高水平。

LNG产能的提升也意味着对于LNG运输船需求的增加。

中长期来看,根据Affinity的预测,2027年全球LNG贸易达5.69亿吨,2030年约80%的新增LNG供应量将来自卡塔尔和美国;2040年全球LNG需求量将达每年6.5亿~7亿吨;预计未来5年内总共需要新增300~400艘LNG运输船才能支撑期间LNG贸易量的增长。

红海局势紧张和巴拿马运河限行等突发因素也在短期内加剧了对LNG运输船的需求。

作为通过苏伊士运河的必经之路,红海在全球海运航线中发挥重要作用。

每年通过红海区域的LNG运输船运力约占全球总运力的 10%。

根据克拉克森的数据显示,1月12—16日进入亚丁湾地区船舶运力以总吨计已较2023年12月上半月下降65%,其中LNG运输船通行量减少约90%。

红海局势紧张使得途径苏伊士运河的美湾—亚洲航线和卡塔尔—欧洲航线上的LNG运输船绕航好望角,从而将带来约4.4%的LNG海运吨海里贸易量的增长,在极限情况下将达7%。

巴拿马运河限行带来的影响程度会小一些。

对于LNG运输船市场而言,虽然巴拿马运河在美湾—亚洲贸易中起到重要作用,但目前美国大部分LNG出口去往欧洲而非亚洲,通过巴拿马运河的LNG运输船数量已有所减少。

2023年前10月,LNG运输船在巴拿马运河新闸口的日均通行量从2021年的42艘减少至26艘。

随着巴拿马运河在2023年11月新推出的通行预约系统, LNG运输船将在集装箱船预约名额未被全部预订情况下享有次优先权,因此限行相较VLGC、油轮等其他细分船型而言影响较小。

但随着美国对亚洲、欧洲LNG出口的逐步再平衡,巴拿马运河限行的影响效应也将会逐渐放大。

从供给端来看,进入2024年后,大量在2021年以来签订的订单将在今年开始逐步交付,LNG运输船船队运力增速预计在2024年扩张至9.3%。

因此在2025年大量液化出口项目上线前,市场将承受一定的供给过剩压力。

不过船速放缓和船舶因节能装置加装(EST)暂时离开市场等因素,可能为LNG运输船市场运力供需平衡带来额外支持。

预计现有船舶能效指数(EEXI)和碳强度指标(CII)等减排措施所带来的潜在影响将使LNG运输船活跃运力在2023—2024每年减少约1.5%,但不确定性依然存在。

考虑到目前14.5万立方米蒸汽涡轮型LNG运输船仍占船队整体运力的30%,这些船舶绝大多数为2010年前交付的老旧船舶。

蒸汽轮机动力LNG运输船存在降速后蒸发气无法完全消耗的问题,从而不能更好满足目前的排放要求。

法国船级社(BV)预计到2026年,船队中55%(按船数计)的船舶CII评级为“D”或“E”级,这些船将需要进行改装或更新。

因此,LNG运输船船队的更新需求也将持续为未来新船订单提供支持。

总体而言,在新船潜在大量交付背景下,2024年LNG运输船船队运力增长将显著大于全球LNG吨海里贸易量的增速(预计约5.3%),市场担忧LNG运输船市场运力供给将承压,LNG运输船期租租金走高的可能性不大。

但考虑到当前市场可租用运力依然紧张,以及环保法规所带来潜在影响,LNG船队运力供给压力或有一定程度减轻,2024年租船市场仍有望处于健康水平。

另外,考虑到卡塔尔“百船计划”、美国LNG项目等,2024年LNG运输船新船投资预计仍将持续。

在2025年后期新一批LNG出口项目上线的支持下,预计市场基本面在2025年后期再次回归平衡。

但长期来看,全球LNG价格居高不下以及全球在具有成本竞争力的替代能源领域进行的一系列多年期资本投资,将削弱未来全球LNG需求的增长。

有明显迹象表明,俄乌冲突增强欧洲能源转型的势头,大大提高了取代LNG的技术的普及率,如热泵、太阳能热能、可再生能源、电池储存、建筑物绝缘等其他能源效率升级。

随着时间的推移,欧洲将摆脱对LNG的依赖,2030年欧洲LNG终端的利用率将降至 40%。

日本的目标是到 2030 年将LNG在国家电力结构中的份额减少 17% ,转而增加核能和可再生能源的份额。

同样,韩国也宣布计划到 2036 年将LNG在电力结构中的份额从 2021 年的近 30% 降至 9.3% 。

未来电力和非电力部门对LNG需求的不确定性导致买家不愿签订新的长期合同,日本和韩国总共有 2560 万份长期合同到 2026 年到期。

中国计划将从俄罗斯进口的天然气增加 47%,通过现有的基础设施,管道进口可能大幅增加。

加之当前LNG运输船批量手持订单的不断交付,市场环境可能会发生较大变化,需要时刻保持密切关注。

(作者单位:招商局工业集团有限公司)