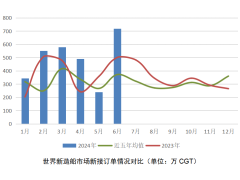

2017年的船舶新造市场筑底前行,新船成交量大幅上升,但当我们审视市场变化趋势,造船厂经历的长冬仍未结束,低迷的船价、趋高的成本、过剩的能力依旧迷漫在造船厂的周围。作为一个典型的周期性行业,从复苏走向繁荣,走向衰退,再坠入萧条,之后再酝酿复苏这一规律仍然有效,我们必须尊重市场的周期性规律,但同时也需要认识到,每一轮周期的脉络尽管都是类似的,但每一轮周期的推动力却又不尽相同。未来智能科技、商业模式创新、清洁能源革命、老旧船舶拆解、新的经济体崛起都是市场恢复的可能动力,春江水暖一定会有,待船市复苏你可仍安好才是关键命题。

一、等待船龄老去决定的“船市朱格拉周期”

朱格拉周期是典型的8~10年的设备更替和资本投资驱动周期。机器设备由于磨损、技术进步等因素过几年就需要更新,从而产生了有规律的周期性变化,当整个经济处于设备更替的高峰期时,就会产生较多的固定资产投资,从而拉动经济步入繁荣;当设备投资基本完成,投资又会陷入低谷,从而经济周期又会陷入低迷。设备的更替周而复始,从而导致资本开支出现周期性的变化,最终产生了朱格拉经济周期。在不讨论周期的嵌套以及经济中的朱格拉周期对于船市周期的影响,仅针对“船市朱格拉周期”,可以简单的定义为由于船龄老化带来的替代需求,而使得船舶新造市场存在的周期性波动。由于船舶使用寿命普遍较长,油散集气等主力船型的使用寿命一般在22~30年之间,“船市朱格拉周期”也相对较长,一般为25年左右。从2007年开始全球船舶交付量才开始大于8000万DWT,并于2010~2012年达到顶峰的1.6亿DWT左右,随着这部分船队的老去,“船舶的朱格拉周期”下的复苏和繁荣阶段必定会到来。

表格 1 船舶的典型拆解年龄

二、智能技术和能源革命可能会缩短船市朱格拉周期

麦肯锡曾于1967受邀评估集装箱船(船型 船厂 买卖)带来的影响,当时其建议是在新的技术创新下需要重构航运业的商业模式,确实带来集装箱船贸易的旺盛以及集装箱船订单的增加。近日麦肯锡发布了一篇文章,大胆设想未来50年集装箱船航运业务的前景,其认为航运业受到数字技术、大数据、物联网的影响,自动化(产品库 求购 供应)的5万TEU大船将主宰大海,完整的自动化运输链将运输物流的每一个环节,阿尔法狗战胜围棋高手让我们确信未来智能航运一定会到来,由此带来的智能船舶需求、商业模式创新等可能会缩短船市的朱格拉周期。

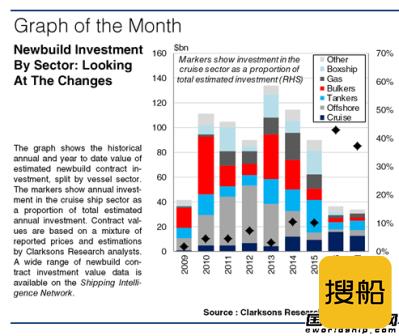

无论是将从2020年1月1日开始全面实施0.5%的全球硫排放限制还是压载水(产品库 求购 供应)公约的实施,还是ECA Tier3的要求,亦或是更清洁有效能源的主动革命,均会带来老旧船舶的加速淘汰,也会带来新增需求,近期法国达飞轮船正式确认在中国船舶(股票)工业集团公司订造的9艘22000箱超大型集装箱船订单全面采用液化天然气(LNG)动力,即是例证。

三、供给侧的大浪淘金

2012年时,国家部委就曾发文严格控制钢铁、水泥、平板玻璃、传统煤化工、多晶硅、电解铝、造船等产能过剩行业扩大产能项目建设。2015年中央经济工作会议把“去产能”列为2016年供给侧结构性改革任务之首。而时光来到2017年时,如钢铁、煤炭、电解铝等传统过剩行业的企业利润、股票价格已经飞到天上去了,唯有造船产业在供给侧改革的推进下仍于苦难中苦苦挣扎。背后的原因很简道,这就是造船产业的供需两端一个国内一个国外,国内产能的削减会使得日韩渔翁得利,国际需求不为我们所掌控,同时造船业是经济的增量,不像钢铁煤炭的需求刚性。航运业是类似于钢铁的行业,如果全球航运业推动供给侧改革,船队规模集体削减30%,航运运费可能会上涨300%,但全球船厂产能削减30%,船舶价格上涨可能超不过50%。需要充分理解船舶行业供给侧改革的特殊性,同时也需要认识到相同点,那就是一部分船企在船市熊市2.0中的磨底阶段必将消亡。即使未来下一个全球造船高峰仅有1.2亿DWT,不及上一轮成交高峰的一半,活下来的船企盈利的感觉却是类似的,新接订单与船舶产能的比值非常关键,但对于船企而言,未来你是否在船舶产能这个分母里更为关键。技术创新、“工匠精神”、市场需求和现金流将是船企能够再次迎接未来牛市的四大法宝。