2021年,中国国内集运市场运量增长,运力规模下滑,供不应求的情况突出,运价因此大幅上涨。

预计2022年,运价依然将保持在相对高位,与2021年基本持平或小幅下跌。

2021年回顾:供不应求 运价大涨

运量增长 增速放缓

2021年以来,在严格的疫情防控措施以及新冠疫苗有序接种的推动下,中国企业生产经营活动及下游消费得到较快恢复。

同时,随着沿海主要集装箱港口对内贸集装箱运输的重视,为中国内贸集运市场运量增长提供了发展空间。

2021年1-10月,中国国内集装箱累计吞吐量为9803.18万TEU,同比增长8.03%。

其中,内贸集装箱出港量为4859.86万TEU,同比增长7.86%,两年平均增速为5.8%,与2019年增速基本持平。

同期,外贸内支线集装箱吞吐量为2257.45万TEU,同比增速达4.48%。

出港量合计约为1080.02万TEU,同比仅上涨2.98%,两年平均增速仅1%,低于往年。

从港口来看,排名前20位的主要内贸集装箱港口中,2021年1-10月,运量增长最快的是连云港港,出港量为113.74万TEU,同比增长23.81%,主要由于连云港港水水中转快速发展。

下滑最快的是泉州港,集装箱出港量为76.91万TEU,同比下降16.60%,主要由于中谷等船公司运力外移。

2021年,面对疫情影响持续、铁路发运计划不足、苏伊士运河严重堵塞、过境班列回程运量下滑等不利局面,中国港口积极探索内外双向开发新路径,不断加大运输结构调整力度,集装箱铁水联运规模保持稳步增长。

截至2021年10月,中国集装箱铁水联运总量达到615.36万TEU,同比增长8.54%,但与2020年同期34.01%的增速相比,大幅下滑。

运力规模大幅下滑

2021年,国际集运市场运价高涨,给内贸集运市场带来虹吸效应。

内贸集运船东以出售或出租等方式,将大量运力转移至外贸市场。

据不完全统计,2021年,因出售而转移至外贸市场的内贸船舶运力约4万TEU,中谷外租运力较2021年年初下降2.1万TEU,占比28.1%,安通外租运力下降3.1%。

同时,由于内贸集运船东大部分订单船舶已于前两年集中交付,2021年新交付运力大幅下降。

2021年上半年,新增交付运力仅1.4万TEU,预计2021年全年交付运力2.48万TEU,同比大幅下降44.64%。

根据交通运输部国内沿海货运船舶运力分析报告,截至2021年上半年,国内沿海运输700TEU以上集装箱船运力共计305艘、77.5万TEU,同比小幅下降2.7%。

另据克拉克森和Alphaliner的不完全统计,预计2021年,中国国内沿海运输700TEU以上集装箱船总运力,约为74.38万TEU,较2020年年底下降约6.7%。

此外,根据交通运输部统计,截至2021年上半年,内贸集装箱船舶拆解或提前退出市场的运力,累计为14艘、3.6万TEU,预计2021年全年拆解或退出市场运力(含出售)将达到7.8万TEU,是2020年的4倍。

另一方面,在当前集运市场火爆、内贸集装箱运力较为紧张的背景下,部分内贸集运企业开始大量订造新船,并不断开辟外贸航线。

根据克拉克森和Alphaliner的不完全统计,2021年,700TEU以上中国内贸集装箱新船订单量约为24艘、94810TEU,同比增长600%以上。

运价大幅上涨

2021年,“以国内大循环为主体、国内国际双循环相互促进”的新发展格局,促进了国内生产与消费的转型升级,企业生产经营较快恢复。

同时,在外贸高景气以及全球供应链受阻的影响下,大量国内运力转移至国际市场,并且因疫情防控因素,无法及时回归内贸运输,使得中国内贸集运市场供需矛盾大幅缓和。

加上油价、船员、船舶租金等成本上涨,内贸集运市场运价整体大幅上涨。

泛亚内贸集装箱运价指数(PDCI)显示,2021年,国内集装箱综合运价指数均值约为1436.10点,同比上涨19.49%,两年平均增速为8.02%,运价指数均值创历史新高。

从细分指数来看,各区域运价指数在市场淡季影响下,于2021年上半年均出现不同程度的下滑,但2021年下半年开始逐步回升。

其中,东北及华北航线运价指数波动较为剧烈,华东和华南相对平稳,华南航线更是大幅上涨。

东北、华东、华南航线运价指数一度创下历史最高值,分别达到1765点、1998点和1940点。

2022年展望:供需增速差缩小 运价保持高位

运量增速预计为6%

2022年,影响中国国内集运市场需求的因素有多方面。

正面因素包括:央行降准降息,有利于地产、消费及实体制造业发展;在全面推进新发展格局以及“碳达峰、碳中和”的目标下,将进一步促进国内生产与消费升级,基建和装修材料、化工品、日用消费品、“散改集”等相关货源将稳步增长;港口逐渐重视内贸集装箱运输,多地港口开辟或新增内贸航线及海铁联运航线;内贸货物“散改集”运输持续推进,将成为内贸集运市场新的重要增长点。

负面因素包括:全球疫情发展仍充满不确定性,将对生产制造及原材料需求造成影响;国家产业政策调整,钢材控产能、控产量,钢材运输需求下滑。

根据世界银行、中国社科院等机构的最新预测,预计2022年我国GDP增速将放慢至5.4%左右,进出口增速有所回落。

2022年中国国内集装箱运输需求增速,预计与全国经济增速走势保持一致,内贸集装箱运量增速预计在6%左右,内支线运量增速预计约2%。

有效运力依然紧张

在经历了全球航运市场持续高涨的热潮后,船公司的造船意愿强烈,新船订单量大幅增长。

2020年及2021年上半年的部分新船订单,将于2022年陆续交付。

根据克拉克森和Alphaliner等机构的不完全统计,预计2022年,中国内贸集运市场将迎来约3.4万TEU的新运力,同比增长37%。

但受疫情防控影响,已转入外贸市场的内贸船舶,或无法快速回归国内市场,市场有效运力仍基本保持稳定。

因此,在不考虑船公司买卖二手船及船舶提前退出市场的情况下,预计2022年,中国国内沿海运输700TEU以上集装箱船运力,将小幅增加3%~5%,但市场有效运力依旧相对紧张。

运价继续保持高位

根据预测,2022年中国国内集运市场需求预计增加6%左右,运力供给预计增加4%左右,虽然市场供需矛盾持续缓和,但供需增速差有所缩小。

同时,国际集运市场火爆行情依旧,转移至外贸市场的内外贸兼营船舶难以快速回归,为中国国内集运市场运价保持稳定,起到一定的支撑作用。

此外,在燃油价格、船员费用以及船舶租金上升导致企业经营成本大幅上涨的情况下,内贸集运企业价格竞争的可能性较低。

根据中国航运景气指数调查报告,几乎所有内贸集运企业都对2022年的集运市场持乐观态度,并认为2022年市场运价与2021年基本持平。

报告同时显示,2022年第一季度,中国集运企业景气指数预计为120.35点,信心指数预计为187点,依然维持在景气线以上。

预计2022年中国国内集运市场运价,依然将保持在相对高位,整体运价水平与2021年基本持平或小幅下跌,企业盈利能力下滑。

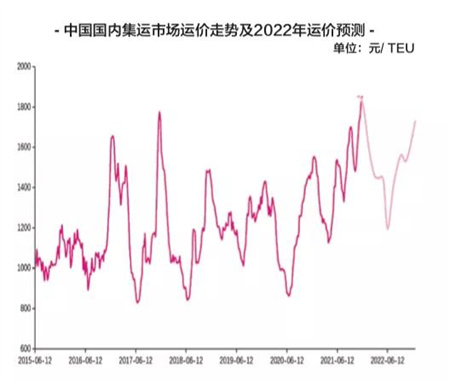

其中,2022年上半年,在市场淡季影响下,市场运价将出现下滑。

2022年下半年进入传统旺季,市场运价将逐步反弹,但高位或不及2021年年底。

作者 | 周德全 陈悠超

作者单位系上海国际航运研究中心