提前出货潮来袭!SCFI六连涨创两年新高

红海危机叠加提前出货潮,上海出口集装箱运价指数(SCFI)连续六周上涨,创下近两年来最高水平。

沙特Folk Maritime 逆势瞄准全年30%业务增长

航运界网消息,自2024年初正式成立以来,总部坐落于沙特的区域支线集运企业Folk Maritime自诞生起便接连遭遇行业黑天鹅,先是红海胡塞武装袭扰迫使远洋大船集体绕行好望角

油船航线“大迁徙”:大量VLCC重返红海!

随着霍尔木兹海峡局势持续扰动全球能源运输链,全球油轮市场正在出现一场新的航线重构。

赫伯罗特:中东冲突推迟红海复航

航运界网消息,美以对伊朗军事行动至今已超过60天,尽管特朗普因面临“60天”法律大限压力辩称与伊朗的敌对行动已经“结束”,但因战事受阻的霍尔木兹海峡仍深陷美伊“双重封锁”模式

供应链断链风险?远海汽车船一键破解中东困局

当地时间4月17日8时,远海汽车船“中远盛世”轮装载的1525辆车及301件备件,在沙特阿拉伯吉达港CSP系红海门户码头(RSGT)圆满完成卸货作业。在霍尔木兹海峡与波斯湾航线通行受阻的特殊时期

劝返3艘集装箱船!胡塞武装或引爆红海“第二战线”

据央视新闻,当地时间3月27日,伊朗伊斯兰革命卫队发表声明称,霍尔木兹海峡目前已经关闭,任何试图通过该海峡的行为都将遭到严厉打击。

霍尔木兹危机叠加绕航 全球航运面临系统性挑战

2026年3月以来,霍尔木兹海峡因密集袭击陷入“事实性关闭”,与持续一年多的红海—苏伊士运河航线安全危机形成双重挤压。

大量VLCC集结红海

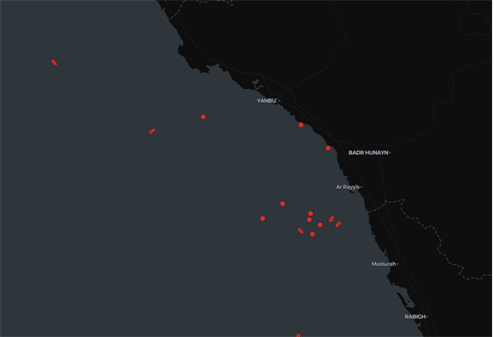

由于中东冲突持续冲击全球能源运输格局,沙特正加速通过红海通道维持原油出口。最新航运数据显示,大量超大型油轮(VLCC)正集结在红海延布港(Yanbu)附近海域等待装货

油船转向红海,船东“大赚特赚”

近期,随着沙特将部分原油出口转向红海航线,原本低调的船东意外获得高额收益。

超百艘集装箱船被困霍尔木兹海峡,红海复航前景堪忧

在中东冲突持续升级后,地缘政治风险迅速转化为现实的航运冲击。作为全球能源与贸易运输的“咽喉要道”,霍尔木兹海峡在短时间内陷入严重拥堵。